原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

赤字経営が続くと、やがて資金不足に陥って、企業の存続が危ぶまれます。赤字経営のうちは、資金繰りは改善しません。黒字経営を志向し、資金を確保しなければ、会社は存続できません。

会社の資金を増加させる3つの要因

貸借対照表を見ると、借方には現金・預金、売掛金、在庫(たな卸資産)をはじめとする会社の資産(目に見えるモノ)が計上されていることがわかります。

一方、貸方には、借入金、買掛金、資本金など資金の調達源泉(目に見えないモノ)が計上されています。

貸借対照表の貸借は一致するため、資金の調達先が大きく膨らめば会社の資金(資産)も大きくなります。

会社の資金(資産)を増加させる要因(資金の調達源泉)は次の3つしかありません。

1.借入

一般には、金融機関からの融資があります。

また、買掛金の支払サイトを延ばしたり、支払手形の支払期日を先に延ばすなどの方法も資金の調達の一つです。

ただし、いずれ支払期日がやってくるため、大きな括りでは借入金に含まれます。

しかし、借入れるにしても、中小企業を見る金融機関の眼も厳しくなり、融資先の返済能力が重視されています。

つまり、利息を付けて元本をきちんと返済してくれる信用のおける会社でなければ、融資を受けることが難しくなってきています。

2.資本金を募る

新株発行等により資金を増やす方法です。

返済の必要が無い資金調達です。

しかし、自社の株式を喜んで購入(出資)してくれる人がいなければなりません。

また、当然ながら、出資者には利益を出して配当という形で応えなければなりません。

3.利益を出して留保する

貸借対照表と損益計算書を見ると、損益計算書の利益(収益ー費用)が貸借対照表の貸方に蓄積されていることがわかります。

利益を出して留保することで、会社の資金(資産)も大きくなります。つまり、黒字を積み重ねることで、自己資本が充実されるのです。

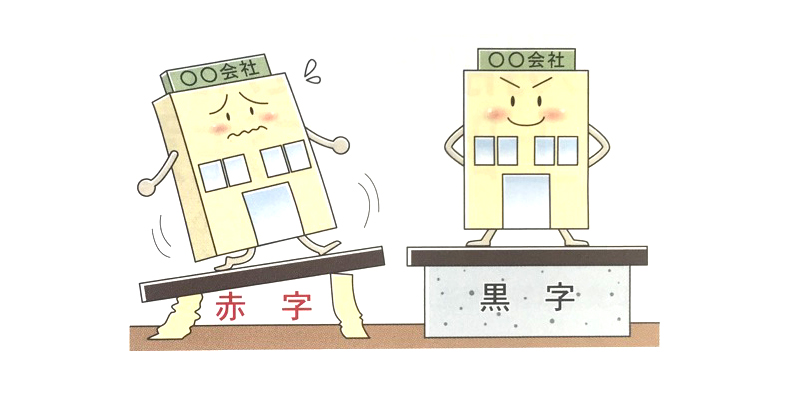

赤字は得で、黒字は損なのか?

借入をする、資本金を募る、方法による資金調達が現実的に難しいとなれば、あとは利益を出して留保する、しかありません。ところが「黒字=法人税の納税」と考え「赤字は、法人税を納税しなくてよいから、得だ」と考える経営者も少なくありません。

しかし、赤字は、赤字の分だけ確実に会社から資金が流出する貧血状態を意味します。

減価償却費の計上による赤字は?

減価償却費は費用として計上されますが、資金の流出を伴わないため、減価償却費相当分を内部に留保する効果があります。

そのため、「減価償却費を計上した分、赤字になってしまったけれど、会社の資金は流出していない」という経営者もおられます。

これも、結局のところ、減価償却費相当分の資金が留保されずに、その固定資産を買い換える資金も溜まらず、いずれ、資産の新陳代謝が図れない老化現象がやってきます。

あるいは、その固定資産を借入金で購入しているのであれば、借入返済元本部分の資金流出の手当ができていないことになります。

黒字化で経営基盤を安定させる

かつての不動産価格が右肩上がりでインフレだった時代には、会社の決算は赤字でも、不動産のインフレによる含み益が赤字を上回れば、借入れをしても大丈夫でした。最悪の場合でも不動産を売却すれば借金を返済することもできました。

日本の総人口の減少化が続く限り、全国津々浦々右肩上がりを望める状況にありません。会社の経営基盤を安定させるには、黒字化をはかり、法人税を支払い、残った内部留保を自己資本としてできるだけ蓄積させなければなりません。