売掛金や貸付金などの金銭債権が、相手先の倒産などで回収できなくなることを「貸倒れ」といい、費用(損失)計上できますが、税務上の損失計上には一定の要件があり、税務調査で指摘されることもあります。また、売上代金や貸付金が回収できなくなると、資金繰りにも悪い影響があるので、「貸倒れ」が発生しないように十分注意しましょう。

1.税務上、損失計上が認められるのは?

回収の努力をしたにもかかわらず、やむを得ず貸倒れとなった金銭債権については、「貸倒損失」として損失計上することになります。

ただし、損失計上には恣意性が介入しやすく、利益調整に繋がる恐れがあるため、税務上の取り扱いには厳しい要件があります。

税務上、貸倒損失として損金算入が認められるのは以下のような場合です。

- 法律上の貸倒れ

次のように法的手段によって債権の切り捨てが行われた場合

1.会社更生法、民事再生法等の規定により切り捨てられた金額

2.債権者集会の協議決定などにより合理的に切り捨てられた金額

3.債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合に、その債務者に対して書面で明らかにした債務免除額

- 事実上の貸倒れ

法律上、まだ債権は存在しているが、債務者の資産状況、支払能力等からその金額が回収えきないことが明らかになった場合に貸倒れとして損金経理した金額。

- 形式上の貸倒れ

次の事実が発生したときは、 その債務者に対する売掛債権(貸付金などは含みません)について、備忘価額(通常1円)を控除した残額を貸倒れとして損金経理することができます。

1.継続取引を行っていた債務者の資産状況、支払能力等が悪化したため、その債務者との取引を停止した場合において、その取引停止後1年以上を経過したとき

2.同一地域の債務者に対する売掛債権の総額が取立費用より少なく、支払を督促しても弁済がないとき

2.実際に損失計上する際の注意点

- 損失計上する前の確認事項

次のような要因を総合的に確認検討していくとともに、これらに関する証拠書類(内容証明郵便の控など)をしっかりと保管しておきましょう。

1.その債権は、いつどのようにして発生したのか、また、現在までの回収状況はどうなっているか

2.債務者に対する督促を適宜行っているか、また、どのような回答があったのか

3.債務者の経営状況および財務状況はどのような状態であるか、また、法的な措置を取られているか

- 消費税率に注意しましょう

売掛金が貸倒れになった場合、その売掛金に含まれる消費税額を控除しますが、その金額は売上が計上された際の税率で計算しなければなりません。

- 本当に貸倒損失なのか?

利益が出ているのに、取引先の救済のために債権を放棄した場合や、回収の可能性があるのに回収の努力が足りてない状態で放棄した債権については、税務上、寄附金として損金算入が制限されるケースがあるので注意しましょう。

3.貸倒れにならないためにやっておくこと

貸倒れが発生すると自社の経営にも甚大な悪影響を及ぼしかねません。このような事態を回避するためには次のようなことを実施しておきましょう。

- 新規の取引先へは、少額の現金取引からはじめる

新規の取引先に対しては、はじめは現金決済とし、ごく小さな取引から開始すると良いでしょう。徐々に信頼関係を築いていけば、将来的に大切な取引先となっていくかも知れません。

また、その取引先から決算書を入手するなど相手の状況を事前に把握したいものですが、実際には難しいかもしれません。そこで、インターネットなどの情報を利用して、会社の規模や実態(地図情報を利用)、法人番号を確認しておくと良いでしょう。

- 定期的に債権管理を行う

少なくとも毎月1回は取引先ごとに債権残高を管理しましょう。請求漏れが無いか、そして、約定の支払期限の過ぎた債権はないかを確認します。期限が過ぎていれば速やかに督促をする必要があります。

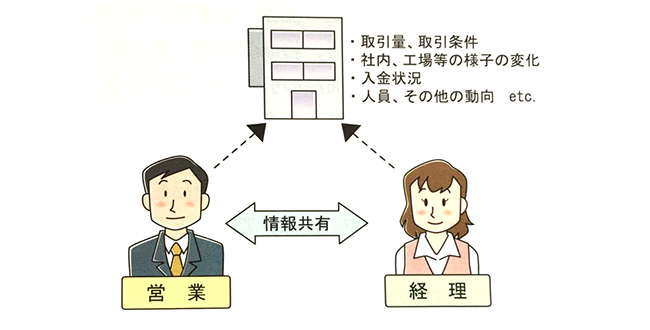

- 取引先の動向を注視する

定期的に取引先を訪問する営業担当社員などは、日頃から取引先の動向を注視しておきましょう。取引量の減少や、取引条件の変更要請だけでなく、担当者の対応、人員の削減や異動、また、事務所や工場内の様子の変化など、企業の危機には少なからず前兆があるものです。

- 社内で情報を共有する

取引金額が減少しているのに、売掛金残高が増加しているなど経理部門の情報を営業部門に伝達して、常に取引先に関する情報を共有していなければなりません。お互いに情報交換できるような環境を作りましょう。