原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

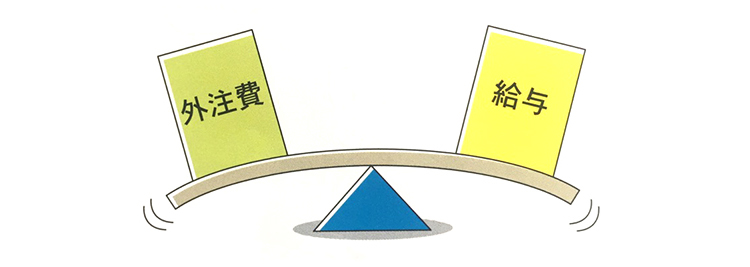

個人事業主に仕事を請け負ってもらうといったことがありますが、これを請負契約による「外注費」として処理していても、ケースによっては税務調査で「給与」と指摘されてしまうことがあるので注意が必要です。

外注費と給与の取扱いの相違点

業務委託契約(請負契約)による外注費も、雇用契約による給与もともに経費(損金)として処理していますが、図表のような相違点があります。

<外注費と給与の取扱いの違い>

| 外注費 | ・原則的に源泉徴収義務はない(所得税法に規定される「報酬・料金等」に該当する場合は源泉徴収が必要)。 ・消費税の仕入税額控除の対象となる。 ・社会保険の加入義務がなく保険料の負担がない。 |

|---|---|

| 給与 | ・給与所得としての源泉徴収が必要。 ・消費税の仕入税額控除の対象にならない。 ・契約元が法人であれば、社会保険への加入義務があり、保険料負担が発生する。 |

外注費か給与かは実態で判断される!

業務委託契約によるものはすべて外注費と認められるかというと、そうではありません。

税務調査では、実態で判断されますので注意が必要です。

<A工務店のケース>

A工務店は、元社員で独立したBさん(個人事業主)と業務委託契約を結んでいる先々月から仕事をしてもらっています。顧問税理士から次の指摘がありました。

税理士:Bさんへは毎月30万円ずつ支払われていますが、Bさんとはどのような契約になっていますか?

社長:社員時代、Bさんは確かな仕事をしてくれていましたので、独立後も業務委託契約を結んで仕事をしてもらっています。契約期間は1年で更新が可能です。請負金額は年間360万円で12ヵ月の均等支払いとしています。

交通費等の諸経費については、一旦Bさんに立て替えてもらって毎月精算しています。

税理士:これらを外注費として処理されていますね。

社長:そうしています。業務委託契約に基づいて支払っているので問題ないと思いますが...。

税理士:外注費とすることは問題がありそうです。業務委託契約を結んでいるとしても、この場合はBさんへの給与と見られかねません。

というのも、退職前と類似の仕事をしてもらっていること、毎月30万円と定額の支払であり委託した仕事の内容が特定されていないこと、また本来Bさんが負担すべき諸費用を当社が負担していることなどから、雇用契約と判断される可能性が高いといえます。給与として認定されれば、所得税の源泉徴収も必要になります。また消費税の仕入税額控除の対象にはなりません。

社長:そうですか...。それでは、毎月定額の支払や諸経費の当社負担などの契約内容を見直すことにします。

税理士:Bさんは独立した事業者ですから、以下の「判断ポイント」に接触しない実態が伴わなければなりません。

※扶養控除等申告書の提出がないと所得税の税率や高い「乙欄」での源泉徴収となります。

<外注費になるか給与となるかの判断ポイント>

以下のような事項に該当する場合は、外注費ではなく給与と判断される可能性が高くなります。

十分注意しましょう。