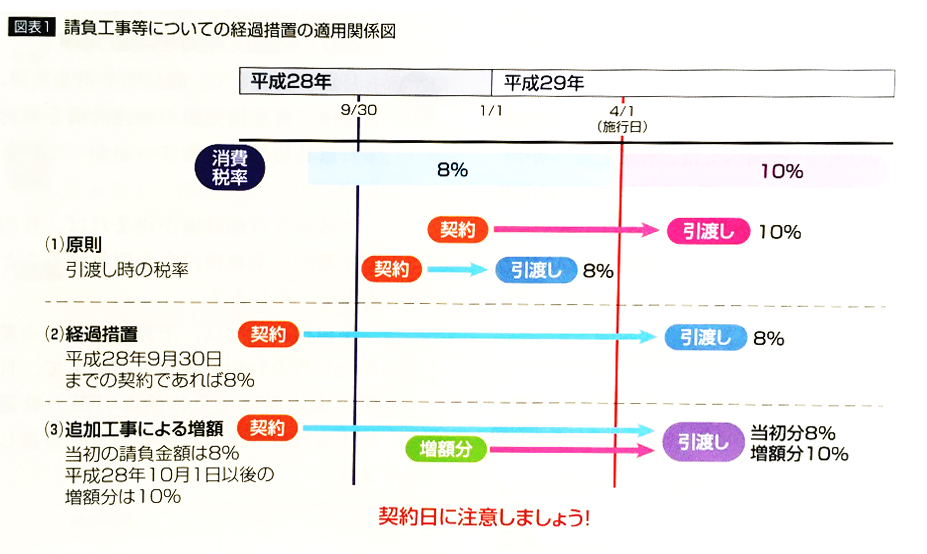

平成29年4月から消費税の10%への引上げが予定どおり実施されれば、増税前の駆け込み需要が予想されます。特に、完成引渡しまでに長期間を要する請負工事等については、増税半年前の平成28年9月30日までの契約であれば、平成29年4月1日以後の引き渡しであっても、経過措置によって8%の税率が適用される場合があります。

請負工事等についての経過措置

- 原則は10%

請負工事等においては、その「引渡しの時期」が、平成29年4月1日(施行日)以後であれば、原則として増税後の税率(10%)が適用されます。

- 経過措置として8%が適用される場合

ただし、平成28年9月30日までに請負工事等の契約をすれば、引渡しが平成29年4月1日以後になっても、経過措置によって8%の税率が適用される場合があります。

- 追加工事による契約金額の増額分は10%

平成28年9月30日までに契約した場合でも、10月1日以後に工事等が追加されたことで、請負代金が当初の契約金額よりも増額された場合には、増額分(当初の契約金額を超える分)の金額については、10%の税率が適用されます。

- 経過措置の対象となる請負工事等

この経過措置は、建築工事だけでなく、完成までに長期間を要する右頁に示す請負契約も対象になりますので、関連する業種は、本年9月末までの成約などに努めましょう。

<対象となる請負契約の範囲>

・工事の請負契約

・製造の請負契約

・測量、地質調査の請負契約

・映画の制作の請負契約

・ソフトウェアの開発の請負契約

・その他の請負契約(修繕、運送、保管、印刷、広告、仲介、検査・検定等の事務処理、市場調査等)

事務上の注意点

- 契約の相手方は書面で通知する

請負工事等において経過措置の適用を受けた場合は、契約の相手方に「経過措置(8%の税率)の適用を受けた」旨を書面(契約書、請求書等)で通知する必要があります。

これは、相手方にどの税率が適用されているかを認識してもらい、仕入税額控除を同じ税率で行ってもらうためです。

- 受注した工事を下請業者に発注する場合

経過措置は、発注者との契約だけでなく、建築業者と下請業者との請負契約についても適用されます。

ただし、発注者と建築業者との請負契約が平成28年9月末間際に行われたことで、下請業者との請負契約の締結が10月1日以後になってしまった場合には、建築業者の発注者への売上には8%の税率が適用されますが、下請業者への外注費には10%の税率が適用されることになります。

- 住宅、マンションの購入は譲渡契約

建売住宅や分譲マンション等の購入は、請負契約ではなく、資産の譲渡契約になるため、請負契約の経過措置は適用されません(注文住宅は請負契約)

<一部に注文工事がある場合>

建売住宅や分譲マンション等の購入にあたって、建物の内装・外装・設備などに注文工事がある場合は、その譲渡契約について請負契約の経過措置が適用できる場合があります。

この場合、注文工事であることを譲渡契約書等に明示しておきます。

駆け込み需要を取り込もう

平成26年4月の消費税8%への引上げ時においては、高価格品、住宅、自動車、家電製品、生活必需品等について駆け込み需要が見られました。

平成29年4月の10%への税率引き上げ前にも同様の駆け込み需要が予想されます。

関連業者は、駆け込み需要を見据えた販売計画を立て、生産の遅れや欠品がないように、原材料や在庫の調達、増産や在庫の積み増し、それに伴う運転資金の調達などについてきちんと予定して、まずは税率引き上げ前の駆け込み需要を獲り逃さないようにしましょう。

増税後の反動減への対策にもなります。