原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

miyachannel

個人事業者はもとより、会社経営者やサラリーマンなどの給与所得者であっても確定申告が必要な場合があります。今年は、新型コロナ税特法や青色申告特別控除・基礎控除額など前年との変更点が多く、申告にあたっで注意が必要です。

※新型コロナウイルス感染症緊急経済対策における税制上の措置

1.所得税の確定申告が必要な人

確定申告が必要な人や、確定申告をすれば控除などが受けられる人は主に下記のような人です。該当する項目がある場合は、申告時に必要な書類を取り寄せる等、 早めに準備しておきましょう。

口個人事業主

口不動産賃貸収入のある人 (不動産オーナー)

口不動産の売却によって利益が出た人

口同族会社の役員等で、会社から給与以外の支払い (貸付金利子、不動産の賃貸料など)を受けている人

口給与の年間収入金額が2,000万円超の人

口2社以上から給与の支払いを受けている人

口副収入(給与以外の所得)の合計所得金額が一定額を超える人

口生命保険の一時金、損害保険の満期保険金、懸賞の賞金品、当選金品がある人 (確定申告が不要な場合もあります。)

口一定額の公的年金を受け取っている人

口雑損控除、医療費控除、寄附金控除(※)の適用を受ける人

※ふるさと納税ワンストップ特例の申請書を提出していても、寄附先の自治体が5か所を超える人、医療費控除を受けるためなどで確定申告をする人は、寄附金控除として申告する必要があります。

2.令和2年分の申告の注意点はココ!

(1)新型コロナに伴う給付金等

新型コロナ の給付金・支援金も、他の収入

と同様、所得税の確定申告が必要となる場合があります。例えば、「持続化給付金」「家賃支援給付金」「扉用調整助成金」は課税対象のため、受給している場合は注意が必要です。

一方、国民に一律10万円が給付された「特別定額給付金」や、「新型コロナウイルス感染症対応休業支援金・給付金」「子育て世帯への臨時特別給付金」は非課税のため、申告の必要はありません。

また、国から個人に対する以下のような給付については、課税対象 (一時所得) となるため、他の一時所得との合計金額 が50万円を超えると、確定申告が必要になる場合があります。

●マイナポイント

●「GoToイート」の利用時に付与されるポイントや食事券に対する 25%のプレミアム分

● 「GoToトラベル」を利用した旅行者への国からの給付(旅行代金の2分の 1相当額)

(2)納税猶予の特例を利用した場合

令和 2年 4月30日に施行された新型コロナ税特法による納税猶予の特例を利用して、

中間 申告分や予定納税分について特例猶予を受けて いる場合、猶予期間はその猶予を 受けた中間申告分や予定納税 分 と同じ年分 (事 業年度)の確定申告期限までとなります。

確定申告期限後は、換価の猶予又は納税の猶予を受けることができます。

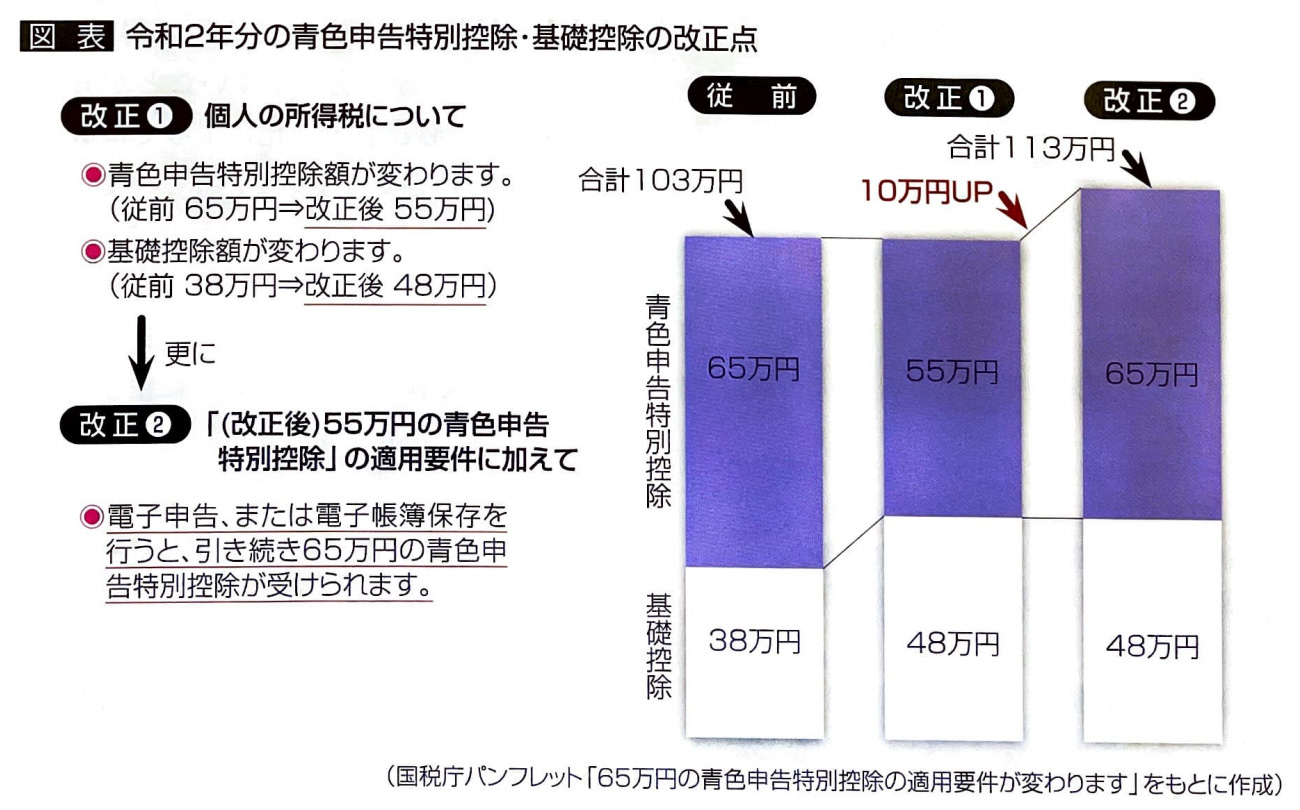

(3)青色申告特別控除・基礎控除の金額変更

令和 2年分の申告から、基礎控除額が38万円から48万円に引き上げられます。一方で、青色申告特別控除の金額が65万円から55万円に引き下げられるため、基礎控除を含めた総額の控除額については変わりません。

ただし、従前の要件(複式簿記による記帳など)に加えて、電子申告、または会計帳簿の電子保存を行うことで、引き続き、65万円の青色申告特別控除を受けることができます。

簡易簿記で記帳される 10万円の青色申告特別控除については、これまで通りです。

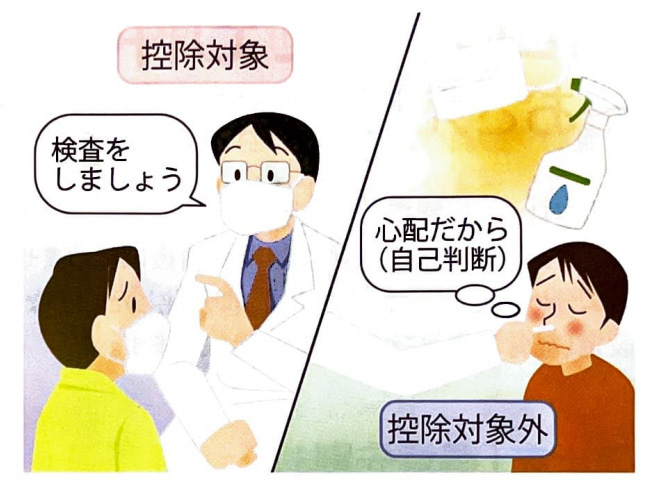

(4) PCR検査は医療費控除の対象となるか

昨年 1年間の所得が給与所得のみで年末調整を行った人でも、確定申告をすれば医療費控除を受けられる場合があります。

医療費控除の対象となる医療費は、医師等による診療や治療のために支払った費用および治療や療養に必要な医薬品の購入費用などとされています。

そのため、新型コロナに罹っている疑いがあり、医師等の判断でPCR検査を受けた際の費用については自己負担部分のみ医療費控除の対象となります。

自己判断で受けたPCR検査の費用については医療費控除の対象とはなりません。