原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

開催日:2026年4月21日

category : セミナーレポート2026年4月21日、T&A税理士法人主催の「令和8年度 税制改正セミナー」が開催されました。

物価高への対応として家計負担の軽減を進める一方、国内投資の拡大による「稼ぐ力」の底上げを図る―

今回の改正は、企業・個人の双方に関わる二本立てとなりました。さらに、事業承継のあり方や賃貸不動産の評価方法など、中小企業の経営者・オーナーにとって直接影響する構造的な見直しも盛り込まれており、見過ごせない一年となっています。

セミナーでは、「税制改正のすべてを網羅するのではなく、実務に直結する部分を中心にお伝えしたい」という考えのもと、中小企業の経営者に関わりの深いテーマを軸に解説を進めました。

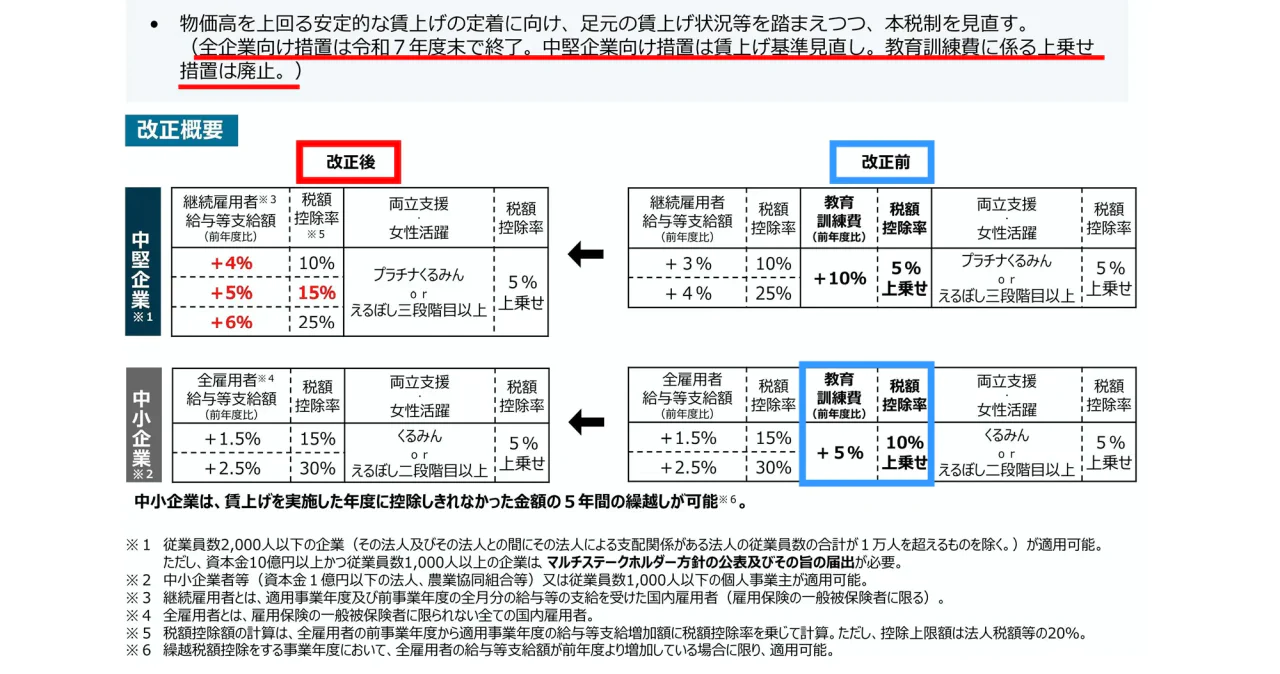

最初に取り上げられたのは、賃上げ促進税制の見直しです。まず示したのは、「企業の規模が大きければ大きいほど、今回は厳しめの改正が入った」という全体像。中堅企業向けの措置については基準が引き上げられ、加えてある時点で本制度が使えなくなる―現在この措置を選んでいる中小企業にとっても、来期の制度選択に関わる論点です。

一方、中小企業向け措置の本体部分は、基本的に維持されています。ただし、上乗せ要素として機能していた特定の措置の取り扱いが変更されており、その部分を見込んで控除を積み上げてきた企業には、来期の試算で影響が出てきます。「本体は守られた、ただし上乗せは外れた」―全体像として安心しつつ、細部は要確認という、今回の改正の縮図のようなセクションでした。

法人税分野で、中小企業にとって最も身近な改正として紹介されたのが、少額減価償却資産の特例の見直しです。判定ラインが上がれば実務の体感としての効果は意外に大きい―地味だが確実に効く改正として、適用期限の延長とあわせて紹介されました。ただし、年間の合計上限の扱いや中小企業者の判定基準など、「メリットの裏側にある条件」を見落とすと、想定したほどの効果が出ないケースもあるとのこと。改正は令和8年4月1日以降に取得した資産から既に始まっています。

法人税のもう一つの目玉が、「大胆な投資促進税制」の創設です。建物を含む高付加価値設備への投資について即時償却または税額控除が選択でき、従来の経営力強化税制のような業種縛り・規模縛りがない点が画期的とされました。ただし、「個人的には、中小企業といえども投資総額の要件は決して低くない。若干ハードルは高いかもしれません」と。他の経営力強化税制との併用関係を含め要件はかなり細かく定められているとのことで、「使える企業はどこまでか、自社が当てはまるのか」―個別の状況に応じた判断が必要になりそうです。

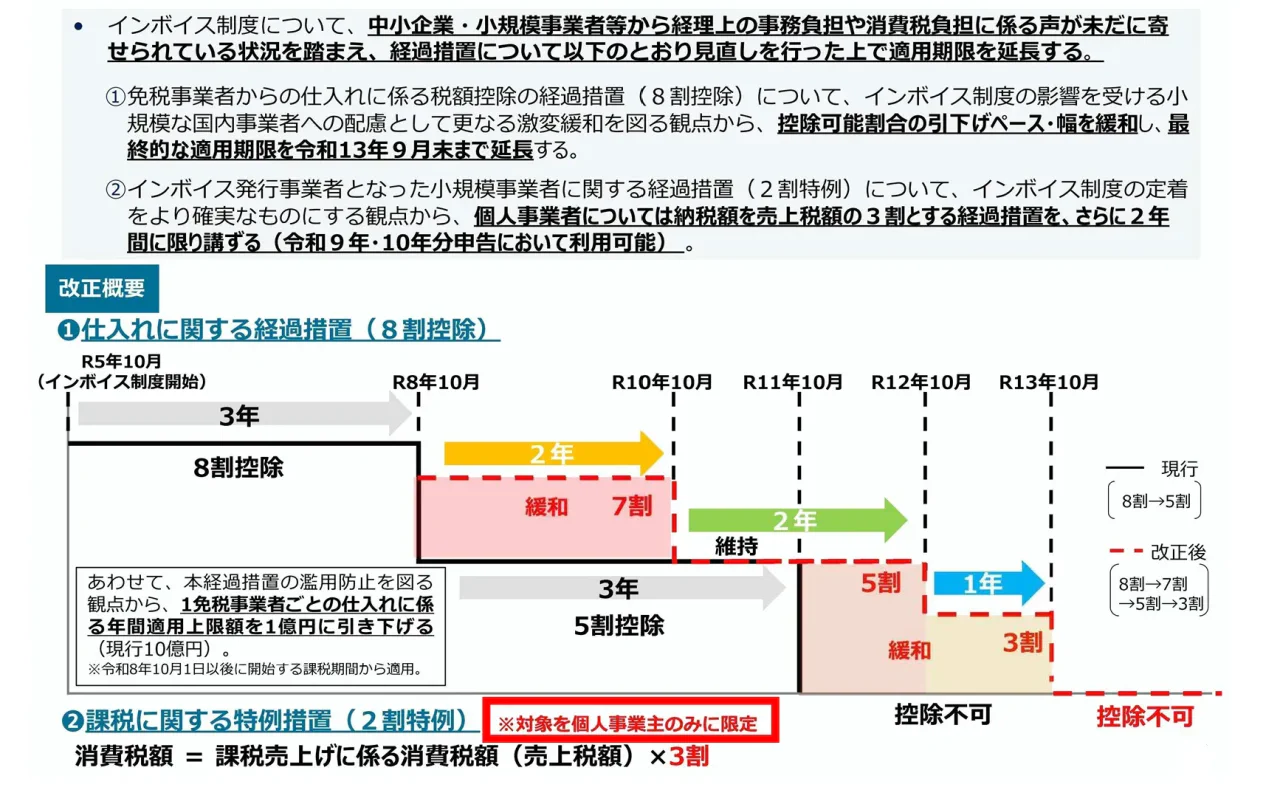

消費税分野では、インボイス制度の経過措置の見直しが取り上げられました。改正の背景には「中小企業・小規模事業者等から、経理上の事務負担や消費税負担に係る声がいまだに寄せられている状況」があり、控除割合の引き下げペースは緩やかになり、適用期限も延長されます。ただし強調したのは「完全移行が先送りされただけ」と捉えるべき改正だという点でした。

もう一つ、いわゆる「2割特例」に関する改正でも、強い注意喚起を行いました。

「これは個人事業者限定の改正です。法人で2割特例を使っている方は、本体の適用期限が変わっていないので、税制改正の本などを読んでも混同しないように」

「2割特例の延長」と聞こえる文脈ですが、実際の対象は個人事業者限定―誤読しやすい代表的なポイントです。

今回の所得税改正で最も注目を集めたのが、いわゆる「年収の壁」の見直しです。セミナーで何度も繰り返されたのは、「年収の壁の話をするときに、まず"自分の収入の話なのか、扶養に入る側の収入の話なのか"を分けて考える必要がある」という点。さらに、社会保険にも別の壁があり、税金の壁とは別軸で動く―ここを混同すると、ニュースで聞いた印象だけで判断を誤りかねないとの注意喚起がありました。中小企業の経営者にとっては、自社のパート従業員から相談を受ける側としての知識が問われる領域で、年末調整や給与計算の実務にも直結します。

特に印象的だったのが、「壁を少し超えると、かえって手取りが減る」現象の話です。社会保険の壁を少し超えてしまうと、手取りが超える前より下回ってしまうケースがあり、「それなら、もう少し働き方の幅を広げてしまった方が、結果的に手取りも増える」という具体的な視点も示されました。家庭ごとの状況に応じたシミュレーションが必要となる、極めて実務的な領域です。

食事支給の非課税限度額は、1984年以来据え置かれていた水準が、物価上昇とランチ代の実態を踏まえて引き上げられます。福利厚生として食事補助を活用している中小企業には大きな追い風で、令和8年4月1日以降の支給分から既に始まっています。

一方、青色申告特別控除の改正については、プラス面とマイナス面の両方が含まれます。電子申告を要件として控除額が引き上げられる方向の改正がある一方、書面(紙)で申告している個人事業主にとっては、控除額の取り扱いが大きく変わる―国としては『電子申告に切り替えてください』というメッセージと整理されました。紙で申告を続けていた方にとっては、来期に向けた申告方法の見直しが必要となる、特に重みのあるメッセージです。

資産税分野で、中小オーナー社長にとって最大の関心事となったのが、特例事業承継税制の見直しです。繰り返し強調したのは、延長されたのは「計画書の提出期限」のみであり、「贈与・相続を実際に行う最後の期限」は延びていないという点。「自社株式を後継者に相続・贈与させる最後のお尻の期限は、これまで一度も延びたことがない」―本制度を念頭に置くオーナー社長にとって、特に重みのある指摘です。

さらに本制度をすでに使っている、あるいは検討している経営者に向けて、踏み込んだ注意点にも言及しました。

「あくまで納税猶予ですので、もし要件を外れた場合には、相続税・贈与税とは別に、猶予されていた期間の延滞税等も生じる―結構、諸刃の剣的な税制ではあります。割と最終手段といいますか、他に何か手がないかを、まず検討する必要がございます」

「事業承継税制を使うかどうか」という二択の前に、もっと広い視野で選択肢を整理する必要があることを示すもので、自社の数字と家族構成の両方を踏まえた個別の検討が欠かせない、重みのあるテーマとして共有されました。

資産税のもう一つの改正として紹介されたのが、賃貸用不動産の評価方法の見直しです。「現金で持っているよりも、マンションやアパートで持っている方が相続税対策になる」―こうした節税スキームを使った相続対策が近年広く行われてきた点が、改正の背景として語られました。今回の見直しは、令和9年以降に発生する相続・贈与から有効となります。

加えて応用論点として注意喚起されたのが、不動産小口化商品を保有しているケースです。

「不動産小口化商品をお持ちの方については、取得の時期に関係なく、令和9年以降は全て時価の高い金額で評価されることになります。お持ちの方は、毎月の巡回監査担当者にちょっとどうしようとご相談を」

不動産小口化商品は近年活用が広がってきた商品ですが、保有しているという事実だけで対応の検討が必要となります。「これまでうまく機能していた節税策が、これからも同じように機能するとは限らない」―資産運用とセットで相続対策を考えてきたオーナー層にとっては、考え方そのものの見直しが必要となる改正です。

今回の改正で、制度改正の中心テーマとして繰り返し取り上げられたのが、「年収の壁」の見直しでした。―冒頭から終盤まで何度も触れられたこのテーマは、令和8年度税制改正を象徴する論点のひとつと言えそうです。「税金の壁」と「社会保険の壁」が別々に存在するという基本構造の理解が、これまで以上に重要になっています。

T&A税理士法人では、税制改正を踏まえた個別のご相談も承っております。お客さまの実務に直結するテーマでのオンラインセミナーを今後も、お客さまの実務に役立つテーマを継続してお届けしてまいります。