原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

開催日:2025年7月23日

category : セミナーレポート2025年7月23日、経営者向けセミナー「経営者塾 管理会計講座(うどん屋モデル)」を開催しました。猛暑の中にもかかわらず多くの経営者の方々にご参加いただき、会場は集中した雰囲気に包まれていました

今回のテーマは「会社の数字に強くなる」こと。財務会計と管理会計の違いを押さえ、うどん屋をモデルにしたケーススタディを通じて、損益計算の基礎から意思決定への応用までを体感していただきました。問いかけに答える形式で進められ、終始活気のある雰囲気となりました。

最初に扱ったのは「損の正しい捉え方」です。うどんを落とした、待ちきれずお客様が帰った、キャンセルで廃棄になった――同じ「損」に見えても、実際に失われるのは材料のムダか、利益の逸失か、あるいは両方かと内容は異なります。

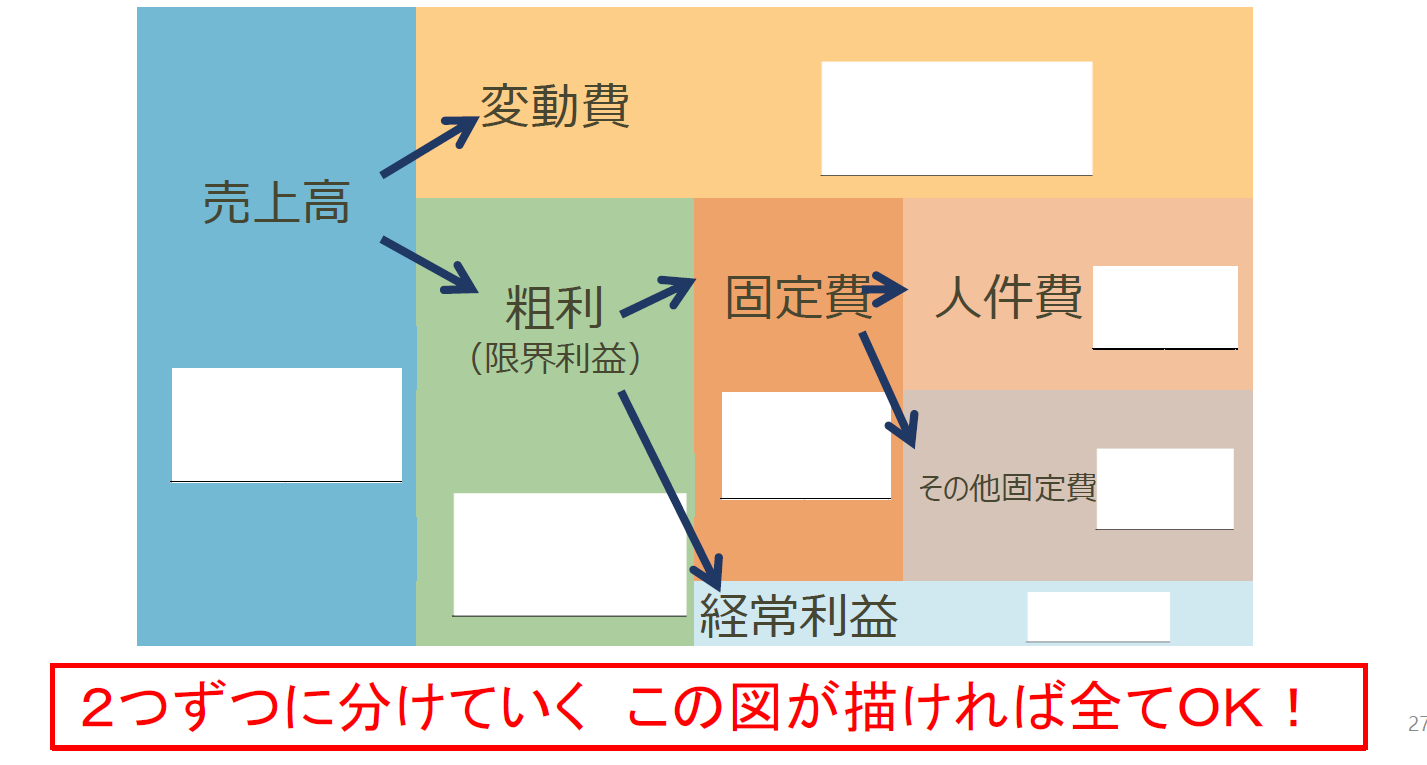

ここで重要なのは、費用を「変動費」と「固定費」に分けて考えること。売上に応じて増える材料費と、売上がゼロでも発生する人件費や家賃を混同しないことがポイントです。説明の中では「ストーカー(変動費)」「ニート(固定費)」といった比喩も用いられ、参加者からは意外に感じる反応もありました。固定費と変動費を分けるだけで損の見え方が変わることを、体感していただけた場面でした。

続いては、利益を増やすための意思決定の練習です。

製造業の例では「外注価格が安く見えても、削減できる費用と残る費用を見分ける必要がある」ことを共有しました。単純に比較するだけでは、本当の節約にはつながらない場合もあります。

また、サービス業の例では「原価割れに見える特別注文」をテーマにしました。売価より総原価が高くても、変動費さえ下回っていなければ追加注文は利益を押し上げます。ただし、現場では人手や価格維持のリスクもあるため、数字と実務の両面を見て判断することが大切だと整理しました。

うどん屋モデルを使い、損益分岐点を算出しました。設定条件では、約82万円(2,750杯)が損益分岐点であり、現状の売上90万円(3,000杯)は黒字圏です。

さらに「売上を10%増やすと利益はどう変わるか」「10%値下げするとどれほど販売数量を増やさなければならないか」といった問いも投げかけられました。利益が大きく伸びる一方、値下げには相応の販売増が必要であることが示され、参加者は数字の感度を実感する時間となりました。

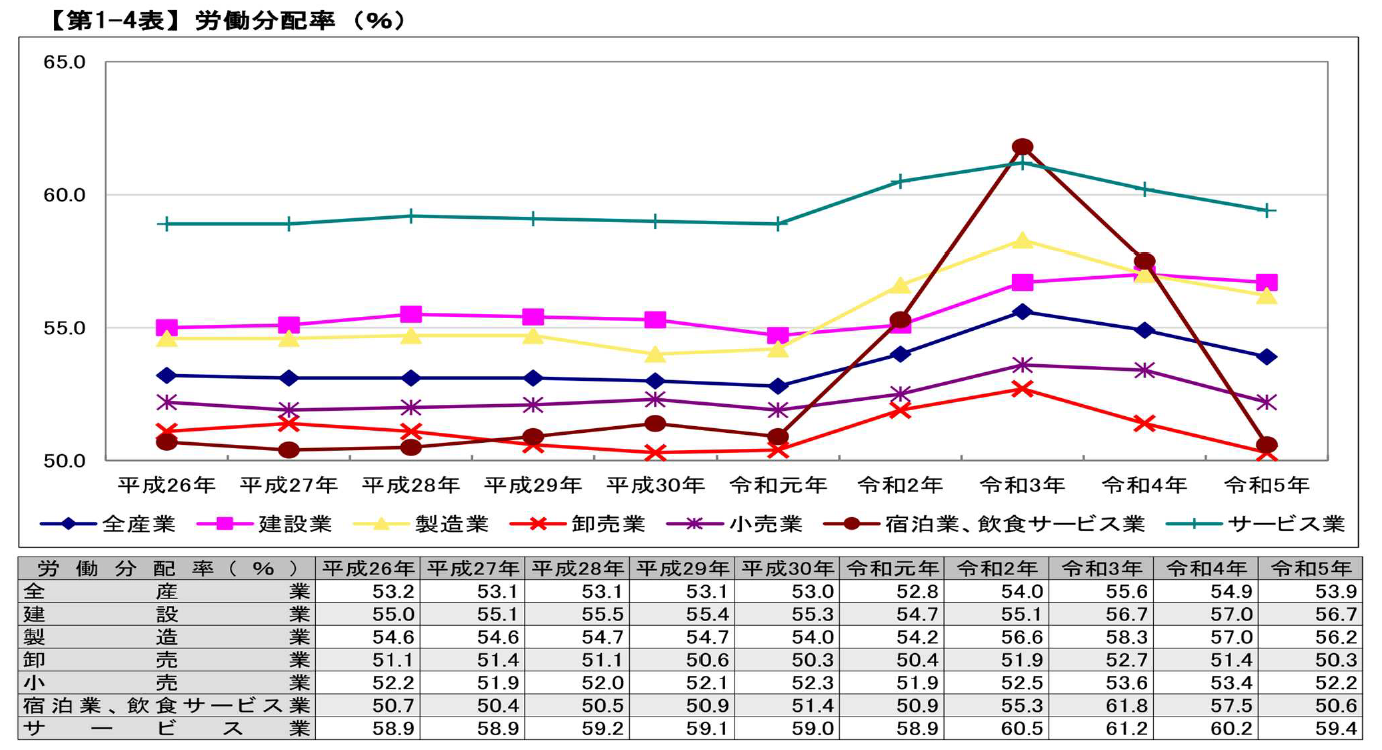

次に紹介したのは労働分配率です。粗利に占める人件費の割合で、企業の体質を測る重要な指標です。うどん屋モデルでは55%という数字が算出され、参加者は自社の数字を思い浮かべながら確認していました。

同じ50%でも粗利の規模によって意味は大きく異なります。実例を比較すると「割合だけではなく、どのくらいの規模の中の50%か」を見る必要があることがわかります。参加者も「数字を割合だけで捉えるのは危険だ」との認識を共有されていました。

最後に扱ったのは部門別採算の見方です。「赤字部門はすぐに撤退すべきか?」という問いに対し、固定費の負担の有無を考える必要性が整理されました。赤字だからといって即撤退すれば、固定費の配賦で全体の利益が悪化する場合もあります。

「撤退ありきではなく、どの部門を強化すべきかをまず考える」ことも重要です。参加者は、自社の事業に置き換えて検討する様子が見られました。

2時間のセミナーを通じ、参加者の皆様は「数字をどう読むか」という新たな視点を数多く持ち帰られました。

終了後には「自社の損益分岐点を計算し直してみたい」といった感想も寄せられました。

今回の管理会計講座は、日々の経営判断に直結する“数字の見方”をテーマに取り上げました。固定費と変動費の考え方や、損益分岐点のシミュレーションなど、参加者の皆様がご自身の会社にすぐ活かせる内容だったのではないかと感じています。

私たちT&A税理士法人では、引き続き皆様の税務・経営に寄り添い、実務に役立つ情報提供とサポートを行ってまいります。今後ともお気軽にご相談・ご活用いただければ幸いです。