開催日:2023年4月20日

category : セミナーレポート令和5年4月20日(木)に、令和5年度税制改正セミナーのウェブセミナーを開催しました。個人所得課税、資産課税、法人課税、インボイス制度および 電子帳簿 保存法主に電子取引データのことについて解説しました。

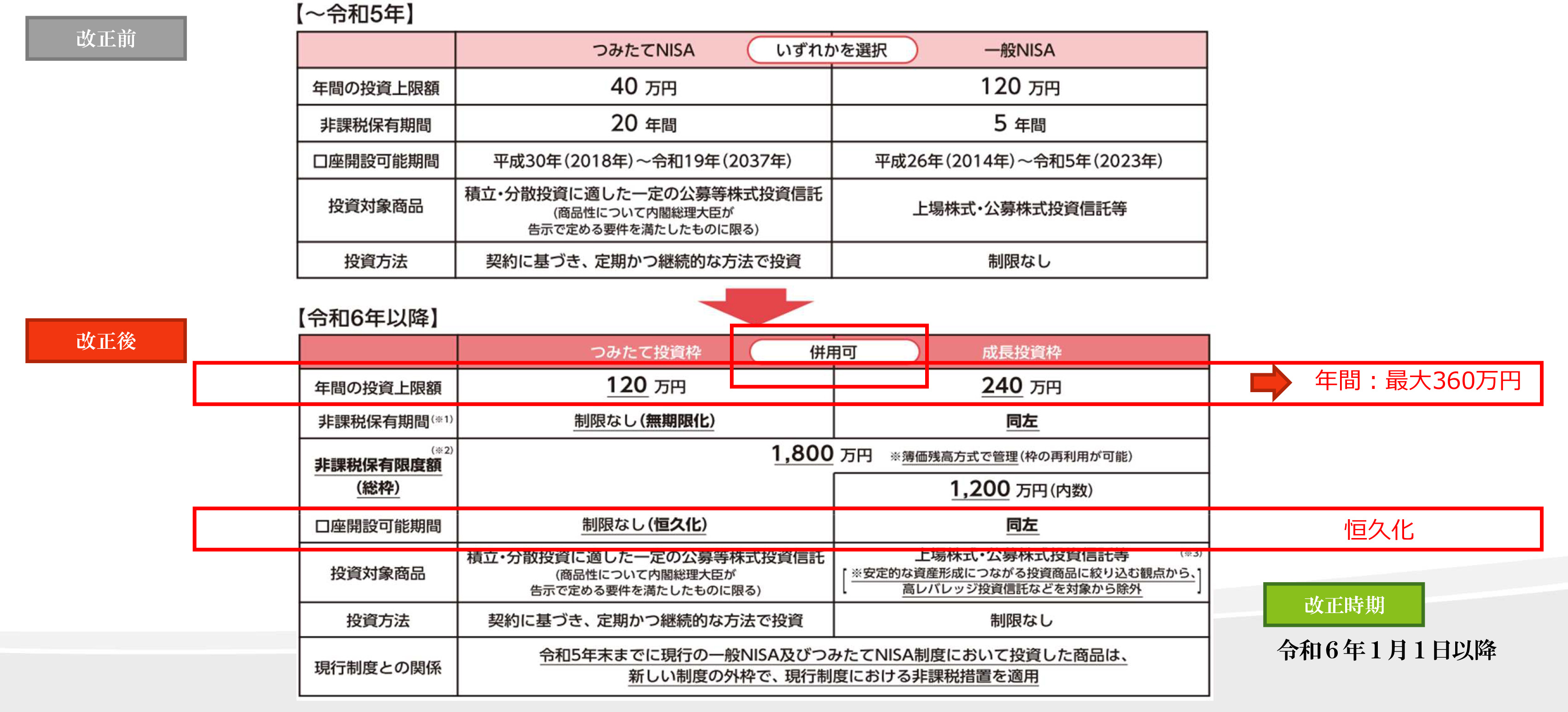

今回の話題はNISAの大幅な拡大と改革についてです。現行のNISAは、投資による利益に対する税金が非課税になるという制度で、その投資額や期間には制限があります。しかし、令和6年以降はその制度が大きく変わり、一般NISAと積立NISAを同時に利用でき、年間投資上限額も大幅に増えます。

この改革により、投資による貯蓄の機会が増えるため、投資に興味がある方は活用してみてはいかがでしょうか。

スタートアップへの再投資に対する非課税措置では、元々エンジェル税制という制度がありましたが、それが一部変更され、投資家がスタートアップ企業へ投資する際に株式売買による利益の課税が軽減される形になりました。

これにより、新たなベンチャー企業への投資が促進され、国内経済の活性化が図られることを目指しています。なお、新制度は令和5年4月1日以降から適用されています。

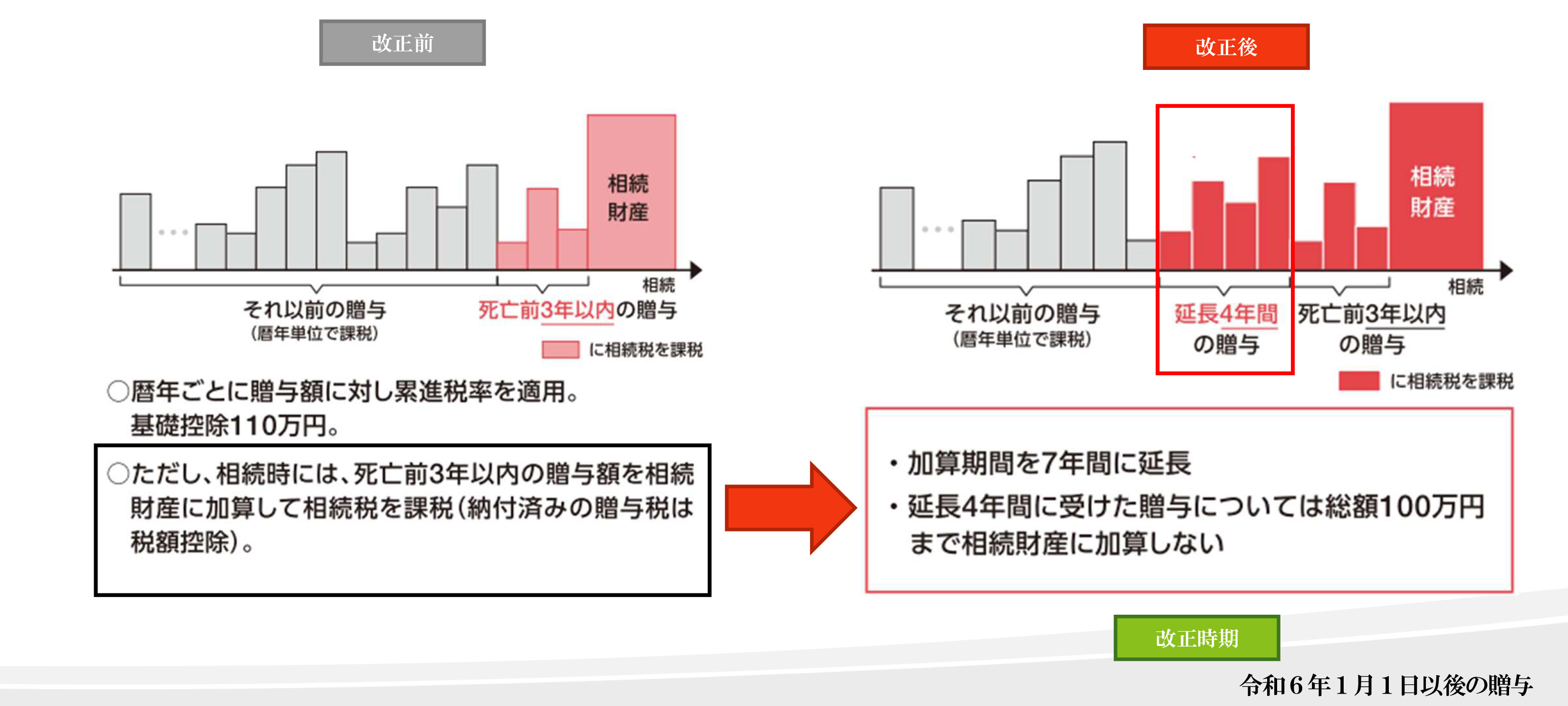

最初のトピックは生前贈与暦年贈与制度の見直しです。贈与税とは、人から人へと贈り物や金銭をもらったときにかかる税金です。特に話題になっているのは、贈与と相続の関連性です。相続と贈与は同じようなもので、両方とも財産の移転を意味します。この二つを一致させるため、生前に少しずつ贈与して相続税を逃れるような行為は不公平とされ、見直しの対象になっています。

新たに改正された相続税制度では、4年間の延長がされて贈与加算の期間が7年間になりました。ただし、延長された4年間に受けた贈与については、総額の100万円まで相続財産に加算しないことになります。

一方、相続時精算課税制度も改正があり、毎年110万円までの贈与については加算されないようになりました。どちらの制度を選択するべきかは、各家庭の資産状況や目指す目標によりますので、詳細は専門家にご相談ください。

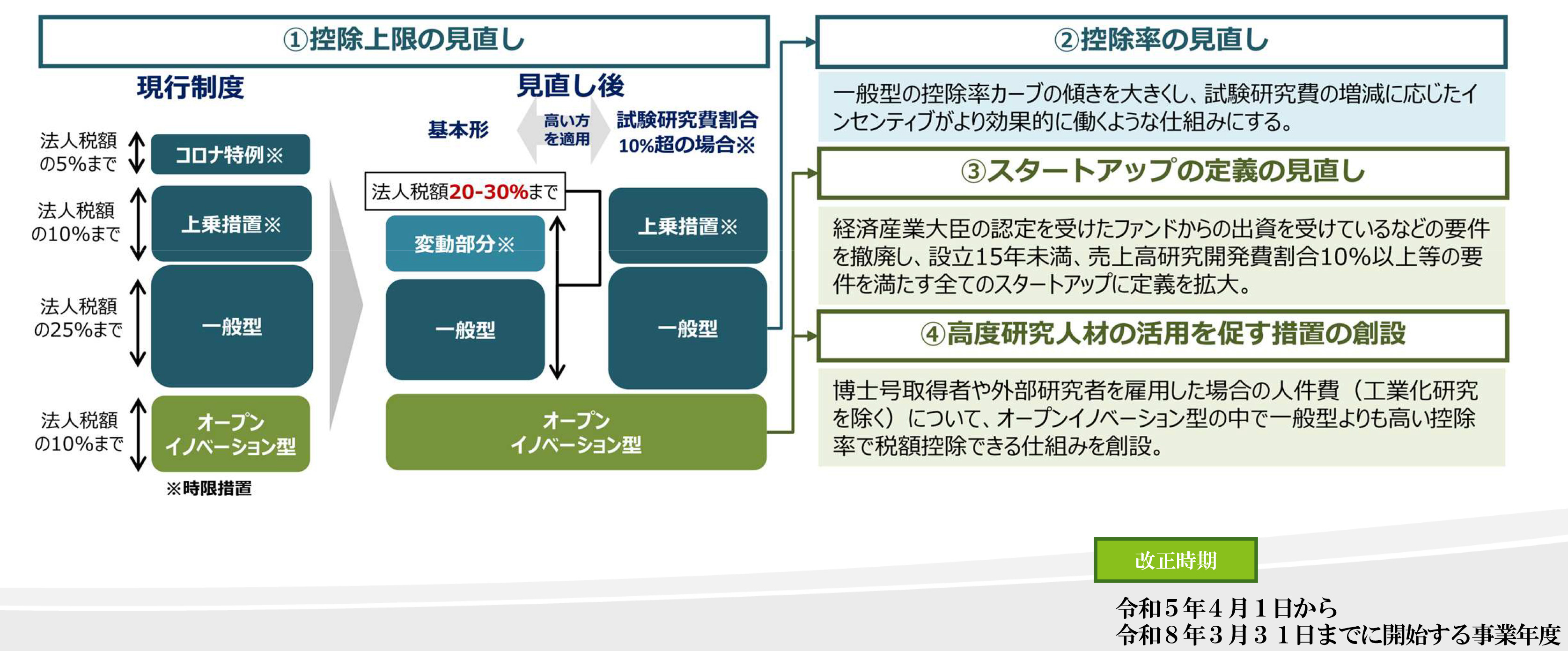

税制改正により、自社で開発したアルゴリズムやソフトウェアロボットは研究開発として扱われ、税制の対象となります。ただし、第三者が開発したソフトウェアを導入するだけでは対象外となる可能性があります。しかし、新たな試行錯誤や不確定性がある場合は対象となり得ます。

研究開発は新たな知見を得る活動で、新規性、創造性、不確定性、計画性、再現可能性が求められます。その会社で発生している経費がこれらに該当するかもしれない場合は、専門家に相談すると良いでしょう。

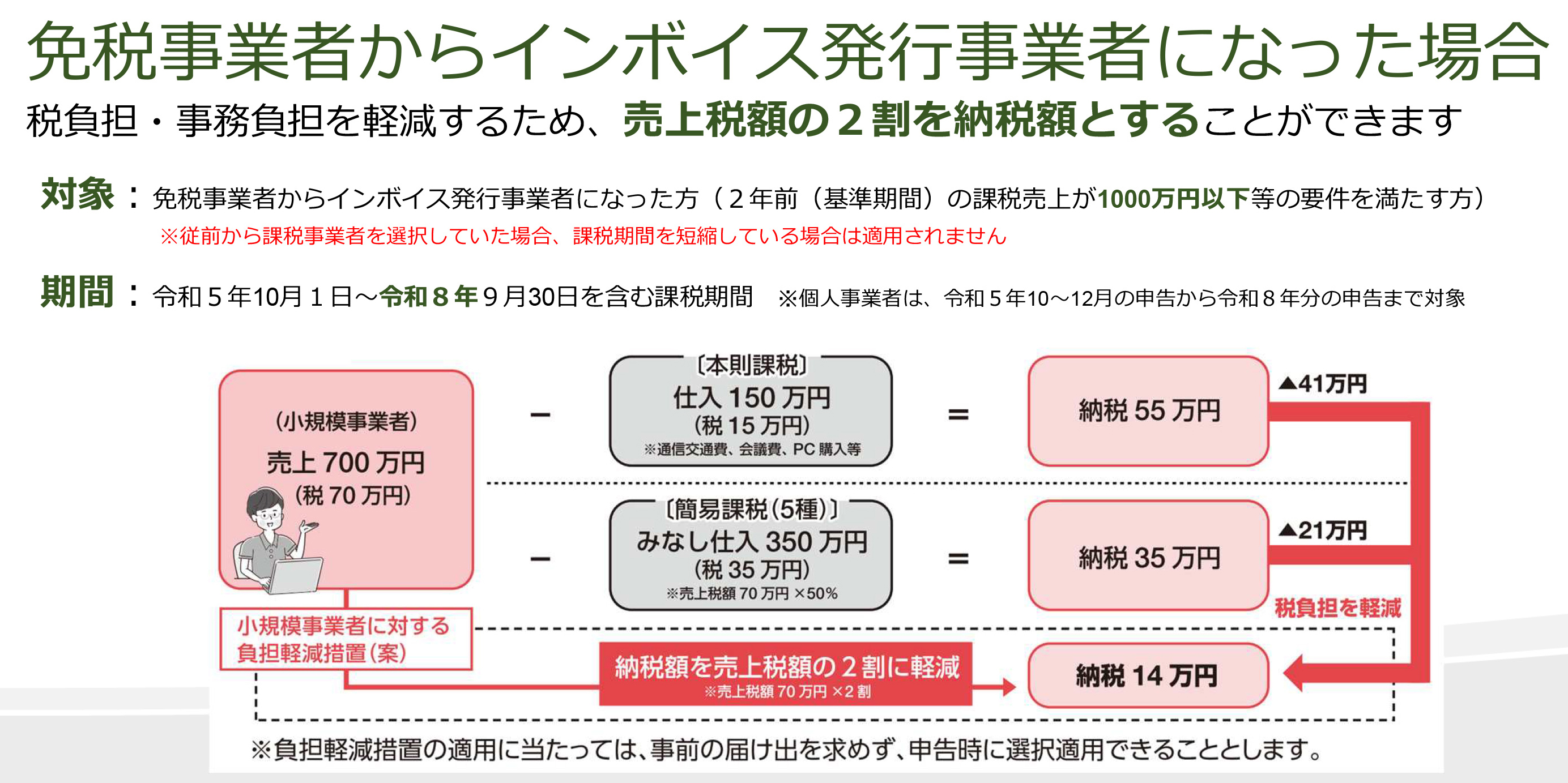

インボイス制度の改正が行われ、小規模事業者の負担が軽減される措置が導入されました。これにより、元々免税事業者であったものがインボイスを発行し納税をしなければならない状況になった事業者も、特定の要件を満たせば3年間、預かった消費税の2割を納税することで対応可能になります。

これは、一律に適用されるわけではなく、申告する時に選択できるため、事業者は状況に応じて最適な選択をすることが可能です。ただし、業種によってはこの制度が必ずしも有利とは限らないため、それぞれの事業の特性や予測される動向を考慮することが重要です。また、この制度は3年間の特例措置であることも留意が必要です。

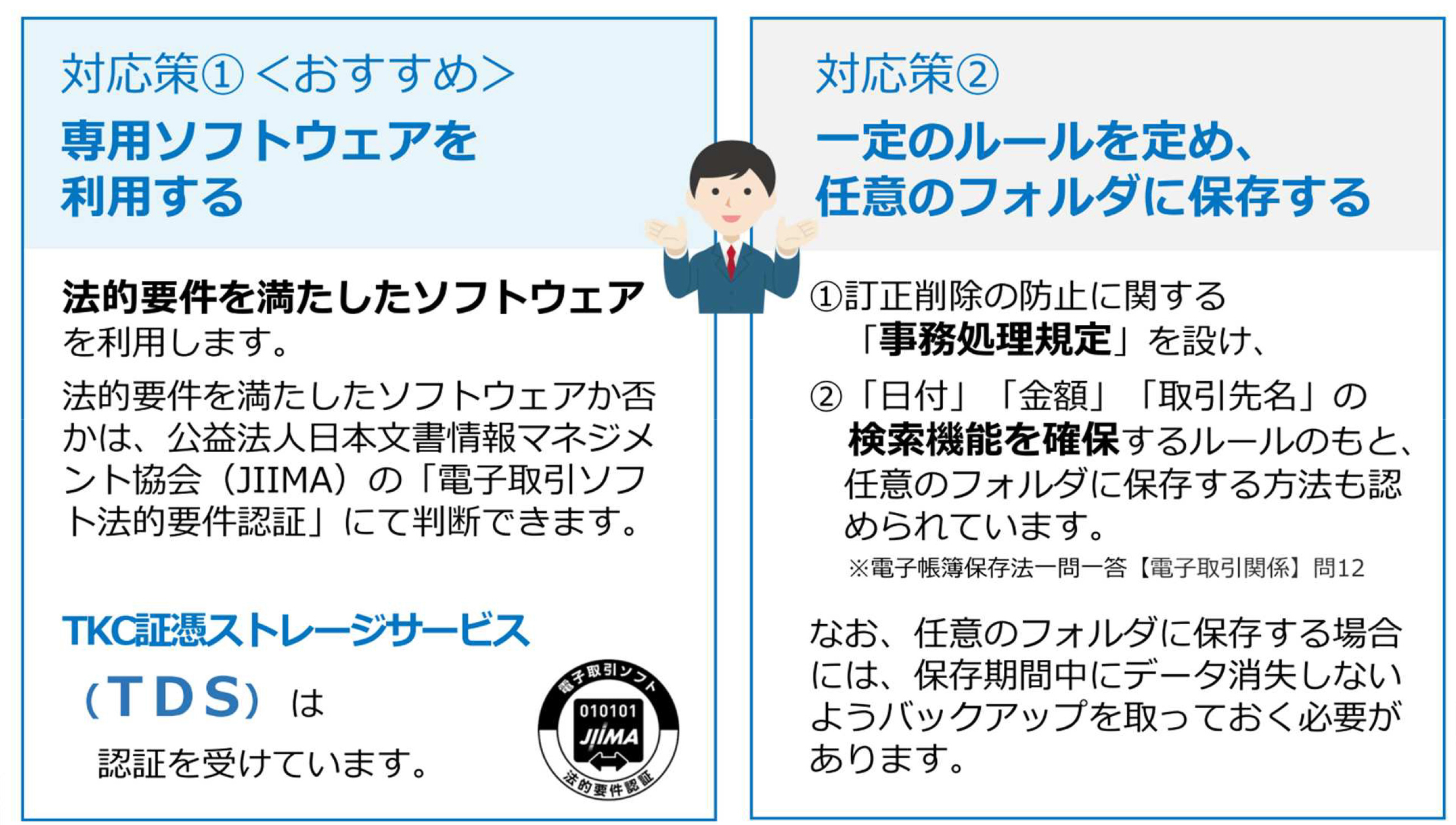

電子データの保存に関する改ざん防止措置の内容は変わっていませんが、新たに猶予措置が設けられました。これは「相当の理由があれば」要件を緩和するもので、今後の動向に注意が必要です。TKCのシステム「TDS」は多くの要件を満たしていますので、導入を検討する価値があります。

<セミナーのまとめ>

法人の方向けの改正点は特に目立たないですが、「インボイス制度」と「電子的に受け取った領収書を電子のまま保存できる」2点は覚えておくべきポイントです。

さらに、相続や贈与税についての改定も重要です。

相続時精算課税など今まで馴染みの少なかった制度が増える可能性があるので注意が必要です。もっと深く内容を聞いてみたいといった際には、ぜひ当事務所までお問合せください。参加者の皆さんありがとうございました。