開催日:2023年2月16日

category : セミナーレポート令和5年2月16日(木)に、インボイスに係る内容についてのウェブセミナーを開催しました。令和5年10月1日スタートとなるインボイス対応の総点検プロジェクトとして、4つのポイント、

1.自社発行請求書のインボイス対応

2.受取インボイスへの対応

3.免税事業者の取扱い

4.令和5年税制改正による変更点

に分けて解説しました。

インボイスは適格請求書とも呼ばれ、具体的な消費税の適用税率や消費税額を明示するもので、売り手はこれを発行する義務があります。しかし、誰でも請求書を発行できるわけではなく、適格請求書発行事業者となるためには、消費税の納税義務が必要です。課税事業者から要求された場合は原則としてインボイスを交付し、その写しを保存する必要があります。また、消費税納税者である事業者は、消費税の適用税率や消費税額、番号などが記載されたインボイスを発行しなければなりません。

既に定められている法律では、インボイスに虚偽の記載をすると1年以下の懲役または50万円以下の罰金が科せられます。

したがって、正確かつ適切なインボイスを発行する必要性について理解していただくことが重要です。

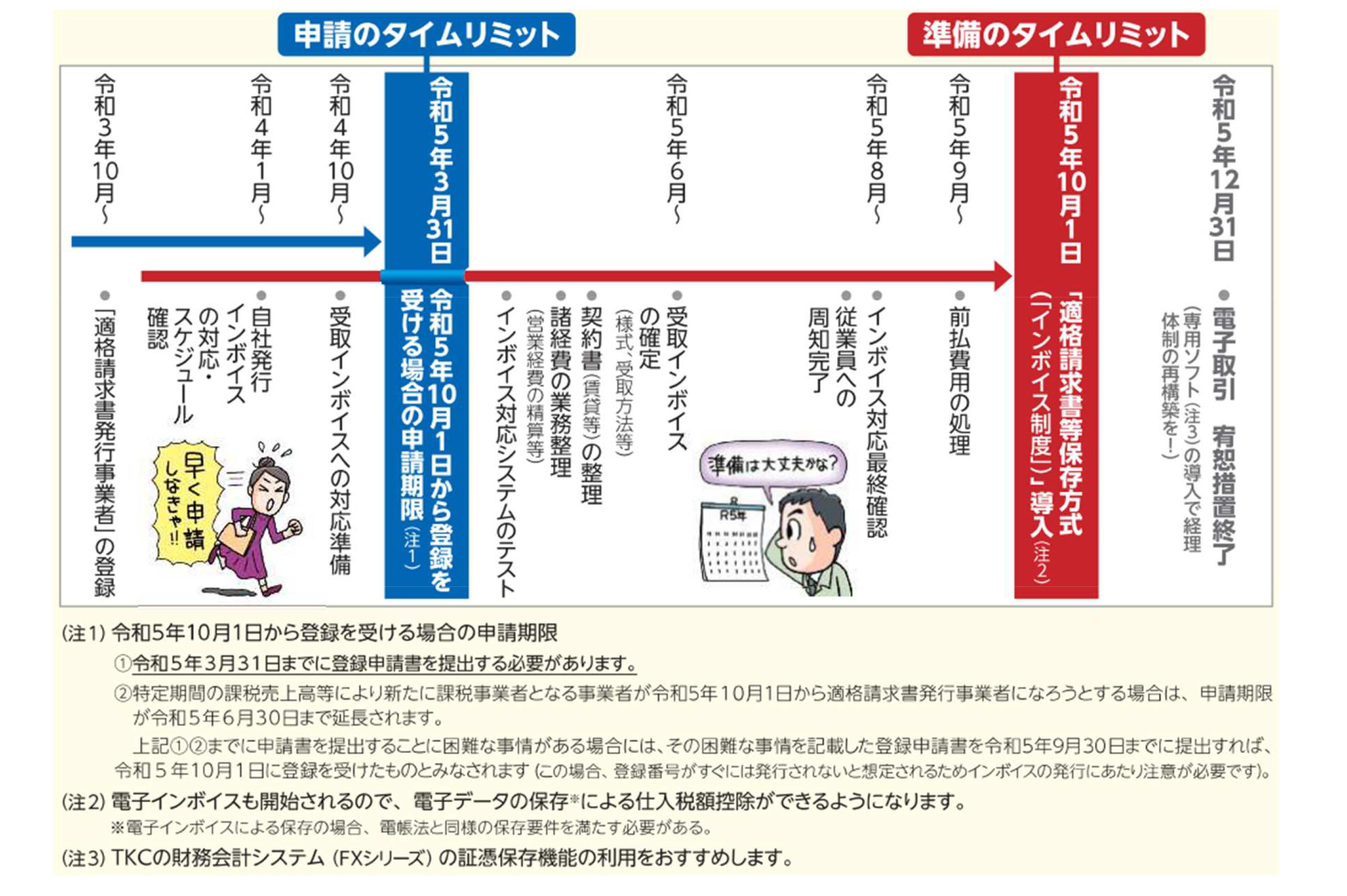

では、自社で発行する請求書、つまり正しいインボイスを発行する際にどのような手続きを行う必要があるのでしょうか?

自社発行のインボイスの写しは保存義務があるので、きちんと準備して進めていくことが求められます。

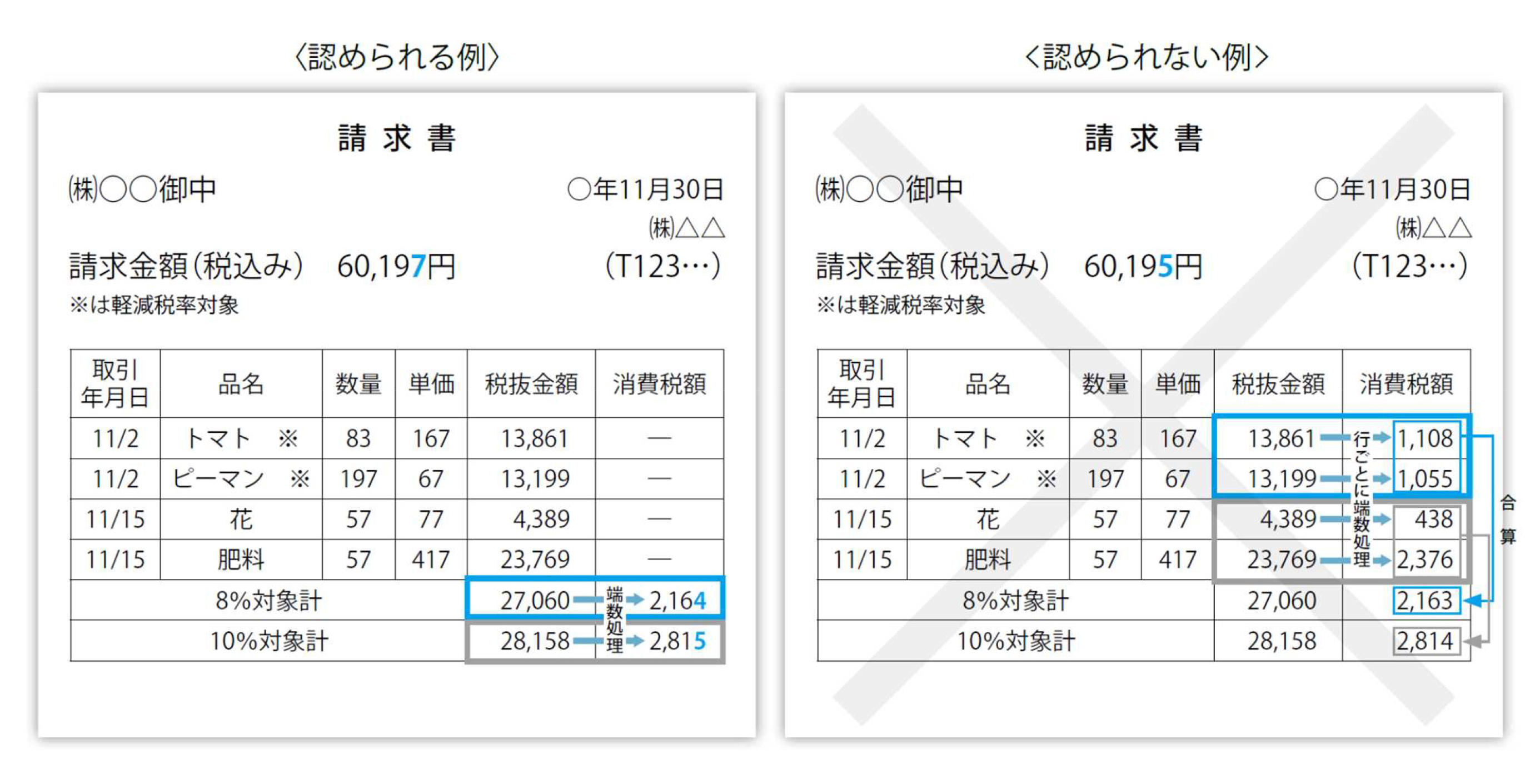

表示方法を決定する際には、税抜きと税込みのどちらを選択するかを検討しましょう。どちらでも問題はないので、自社にとってどちらが最適かを考えることが必要です。インボイスには税率ごとに分類し、それぞれの総額と適用税率を表示しなければなりません。さらに、各税率における総額を元に消費税の額を計算し表示します。

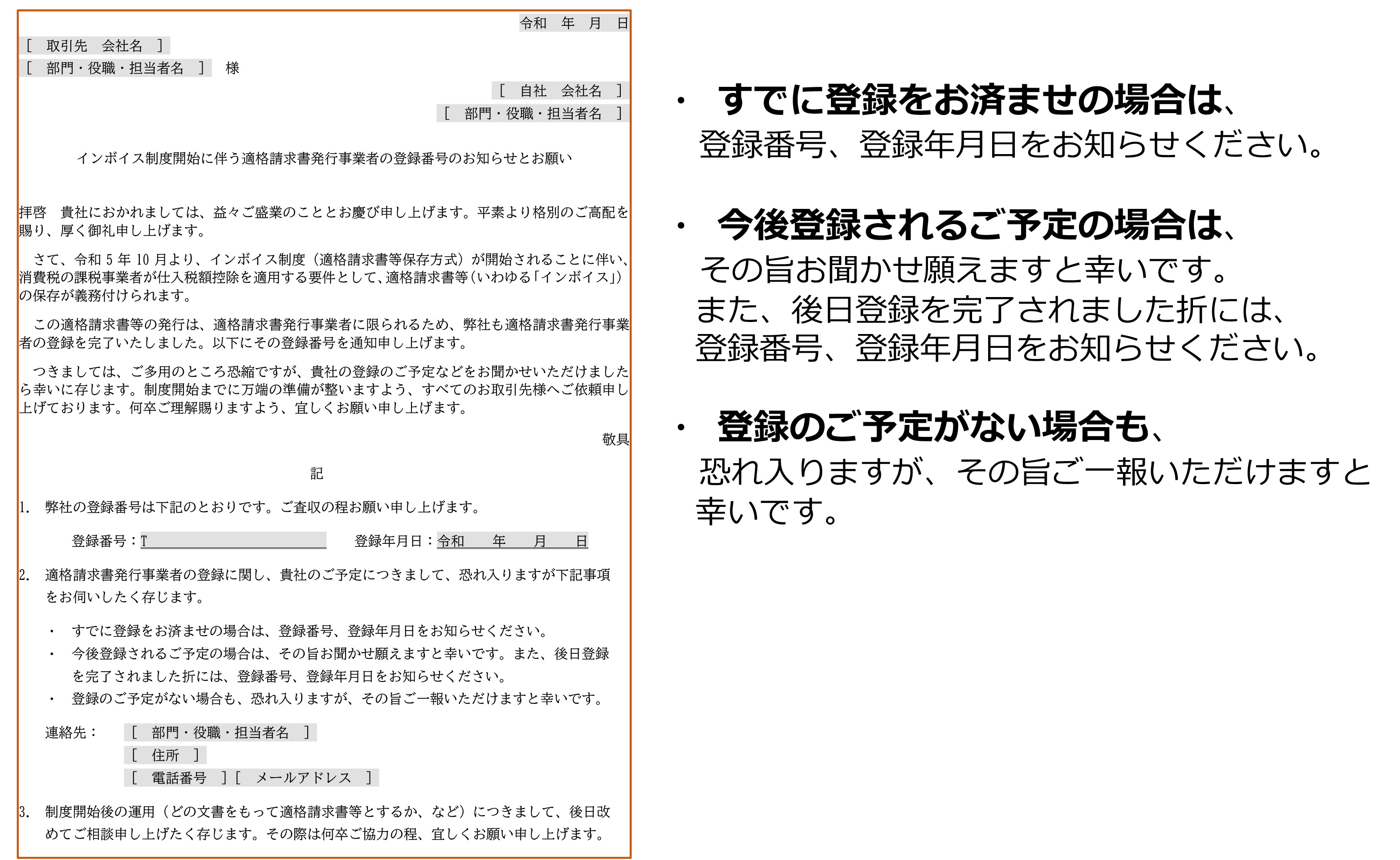

受け取る側のインボイスでは、取引先が適格請求書発行事業者であるか確認する必要があります。なぜなら、適格請求書発行事業者でない取引先からの仕入れでは消費税額の控除ができなくなり、消費税の納税額が増えてしまうからです。ただし、令和11年9月までは経過措置があるとのことです。

TKCの受給可能システムでは、登録されている取引先情報から適格請求書発行事業者かどうかを確認することが可能です。これにより、取引先が適切なインボイスを提供しているかどうかを早めに確認できます。

受け取ったインボイスは確実に保存する必要があり、電子保存も可能です。しかし、保存だけでなく、経理処理との関連性を示すために番号等を記載するなどの管理も必要です。また、電子取引データについても、来年からはPDFでそのまま保存する必要があるため、分かりやすい管理が必要となります。

免税事業者とは主に年間売上が1000万円以下の企業で、免税を選ぶことも、課税を選ぶことも可能です。しかし、今回の制度変更で、免税事業者が適格請求書発行事業所として機能するためには、消費税を払う必要があります。これは、自社が免税事業者であろうとも、相手が課税事業者であると、仕入税額控除が難しくなるためです。

この規定は、免税事業者がそのままの状態で同じ価格を設定していた場合、相手の課税事業者にとっては実質的な値上げとなり、その結果として取引が減少する可能性があります。また、一部の免税事業者は課税事業者に移行して、消費税を納めた分を還付される可能性もあります。

これらの制度の選択は企業の状況によりますので、会計事務所などと相談しながら、メリット・デメリットを考慮して検討することが重要です。業種や取引の性質によっては、消費税が問題にならない場合もあるので、各社で適切な対応を検討してください。

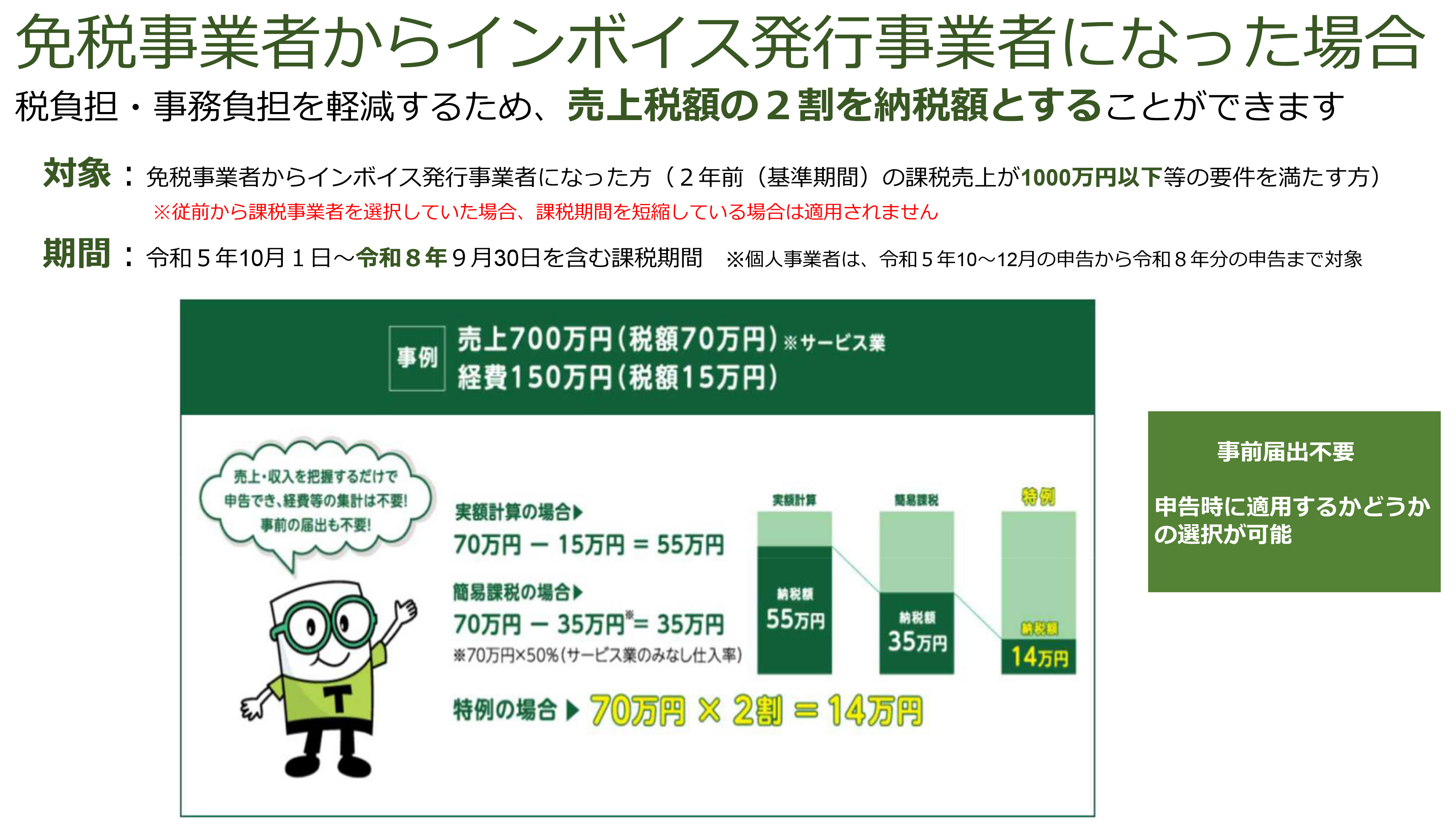

新たな消費税制度に対する小規模事業者向けの負担軽減措置が設けられています。インボイス発行事業者になると、通常の課税制度よりも手続きが増えますが、これを緩和するために売上税額の2割だけ納税すれば良いという特例が設けられています。ただし、これは全ての事業者が必ず得するわけではなく、業種や事業規模によります。

中小事業者向けの新たな措置は売上が1億円以下の事業者に対して適用され、一度の取引が1万円未満の場合にはインボイスの発行が不要となります。これにより、小額の取引が多い事業者は記録の管理が容易になります。しかしながら、この特例は一つの取引が1万円を超える場合には適用されません。

この特例は、全事業者の約90.7%に該当し、その多くがクレジットカード決済の際の平均額が約5000円程度であるため、1万円未満の取引が多いと考えられます。また、この特例は令和5年10月1日から令和10年9月30日までの6年間適用されます。ただし、売上が1億円を超える事業者には適用されません。

<セミナーのまとめ>

まだ成立していない令和5年の税制改正に注視する一方で、インボイス制度の導入理由と注意点を理解することが重要です。この制度は税収増を目指し、税の端数処理の位置や、消費税区分の増加による入力作業の変更が求められます。また、これらのインボイスは電子化へと進化し、異なるシステム間での請求書のやり取りを一元化することが期待されています。

これらに伴う様々な準備についてのご相談、また、内容をもっと深くまで知りたいという場合にもお声がけいただけたらと思います。一緒に考えてまいりますので、どうぞご安心ください。