開催日:2022年4月21日

category : セミナーレポート令和4年4月21日(木)に、令和4年度税制改正に係る内容についてのウェブセミナーを開催しました。今回の改正では、大々的に新制度が設けられたというよりも、これまでの制度の延長に伴う内容が多かったです。それらの項目を「法人税」「個人所得税」「資産税」「その他」と大きく4つに分けてポイントを押さえていきました。

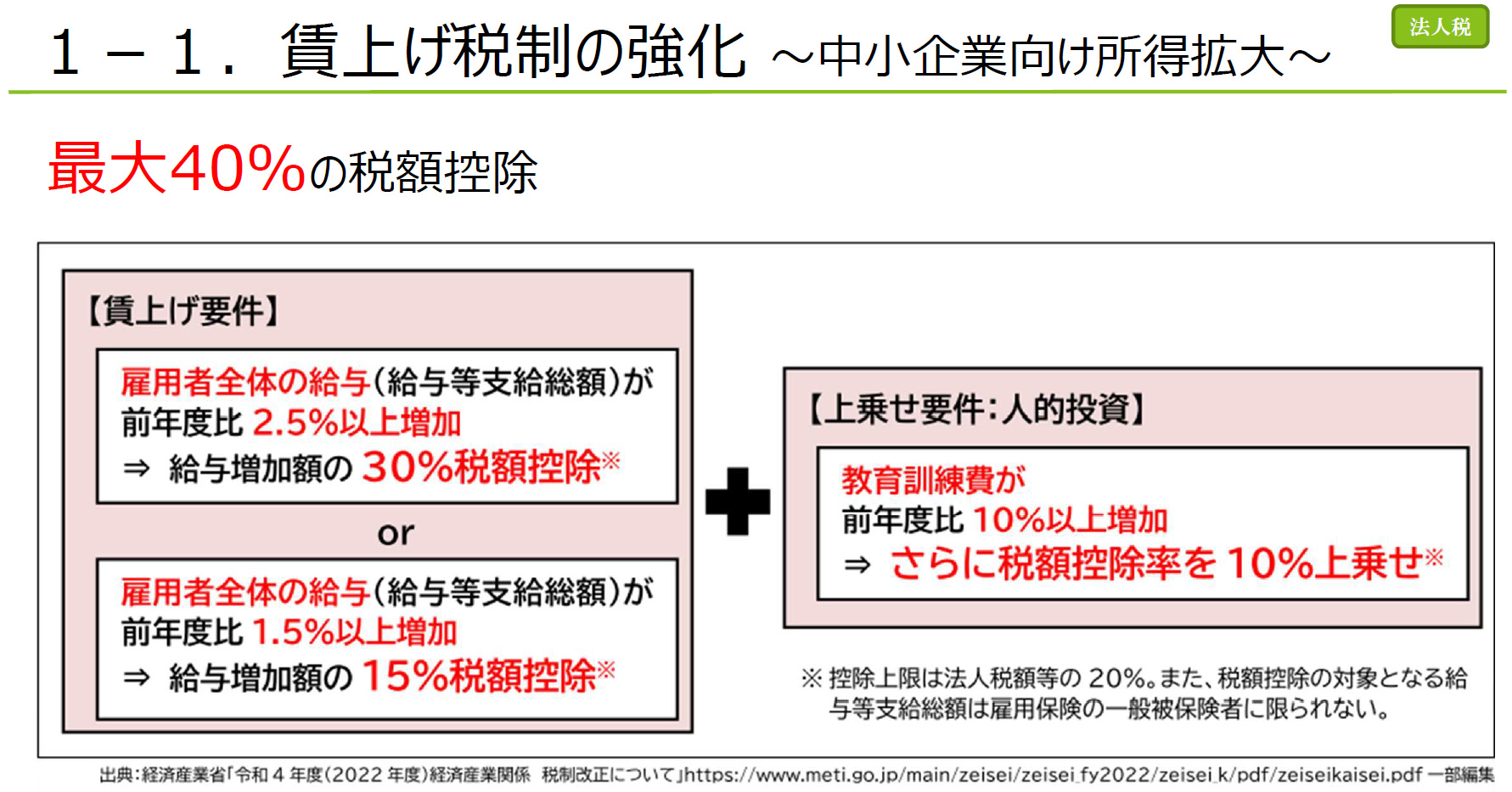

最初は、今回の改正の中で最も押さえてほしいテーマとして、法人税に係る「賃上げ税制」について取り上げました。これは所得拡大に関するものであり、来年の令和5年3月決算時から1年間適用される事項です。また、中身としては「中小企業向け」と「全体向け」といった2つの内容があります。

中小企業向け所得拡大の要件

まず、ここに係る内容というのは、資本金1億円以下の企業が対象であり、一言で表すと「給与全体を増やし、教育訓練に投資した際に税金を優遇」といった内容です。

要件①

まず「賃上げ」の部分です。これは、雇用者全体の給与等支給額が前年度比1.5%以上増加した場合には、その給与の増えた額の15%を税額控除する。令和4年の3月期から1年間適用される今の税制1.5%に対し、来年度2.5%以上増加していた場合には、その増えた額の30%までを税金で見る。こういった強化、上乗せがされました。

要件②

次に、「人的投資」の部分です。教育訓練費が前年度より10%以上増加した場合には、さらにこの税額の控除率が10%上乗せされるようになる。つまり、先ほどの30%とこの10%を足して最大40%として給与が増えた額の上限になります。

要件に関わる注意点

これら要件については、①②の両方とも国内雇用者との規定があるため、役員等に係る者は対象になりません。そして、教育訓練費について、例えば資格を取る際の受験料は該当するものの、受験票に貼る証明写真のような訓練と関係のない部分においては該当になりません。

全企業向けの要件

こちらは、大企業も含めた全企業向けの内容となります。

要件①

まず、「賃上げ」の部分です。要件は、継続雇用者(当期及び前期の全期間、各月分の給与等の支給がある雇用者)の給与等支給総額が前年度比4%以上増加したら、最高値として25%、3%であれば15%の税額控除となります。

要件②

次に、「人的投資」の部分です。前年度比20%以上増加で税額控除率が5%上乗せされます。つまり25+5の30%が上限となります。

要件に関わる注意点

中小企業向けの者と同様に、こちらに関しても国内雇用者との定めがあるとともに、継続雇用者においては、高齢者の方の再雇用といったケースは除くという規定になっています。

そのほか、教育訓練費に係る書類の簡素化(確定申告時に書類の添付が必須だったものが、令和5年3月決算からは保存のみでオーケー)、少額減価償却の見直し(適用対象資産から貸付の用に供した資産を除外)、オープンイノベーション促進税制の拡充(出資者法人に対し、15年未満のスタートアップ企業が該当に)、配当に係る源泉徴収の見直し(関連法人株式等における配当は源泉をしない)、交際費等の損金不算入(令和6年度3月31日までの延長)といった細かな法人税の変更点にも触れていきました。

続いて、個人所得税に係る内容として「住宅ローン控除」について見ていきました。これはもともとあったものですが、今回住宅金利の控除率が1%から0.7%に引き下げられたことなど内容が若干変わっています。

住宅区分の増加

昨今、環境問題について取り上げられることが多いですが、それに伴い新築及び中古物件において、認定住宅として長期優良住宅(長く住めて自然災害の配慮を行っている)や認定低炭素(CO2を極力排出しない)といった物件に対して、環境問題に重きが置かれた税制優遇を受けられるようになりました。

中古物件に関わる規定

これまで、築年数において木造であれば20年、それ以外で25年という要件があったものが今回廃止されました。その代わりに、昭和57年1月1日以後に建てられたもの、かつ新耐震基準に適合してる住宅用家屋であれば適合するものとみなす新たな規定が設けられています。

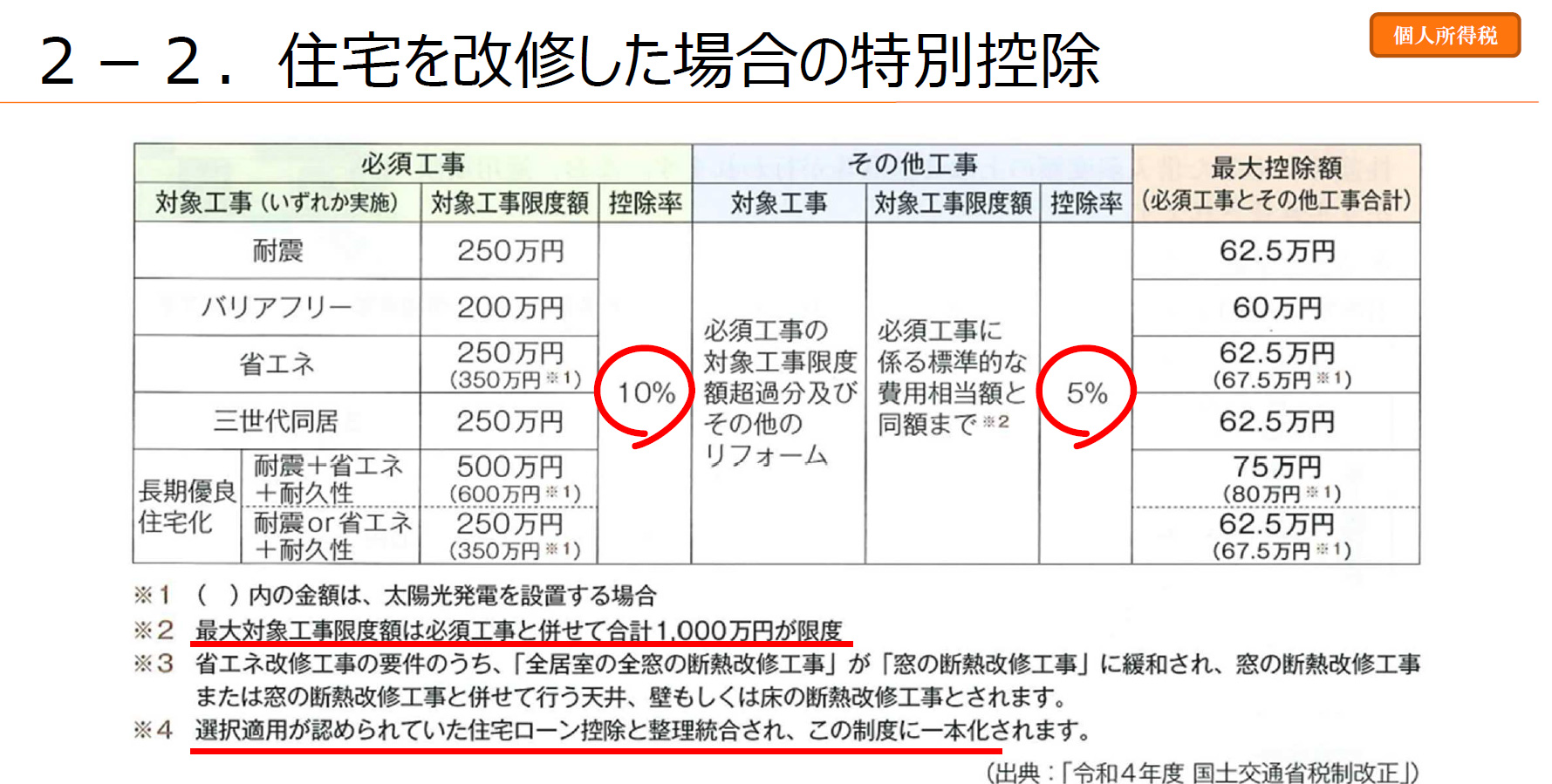

そのほか、令和5年1月1日以後からは金融機関の年末残高証明書の提出が不要であるとか、住宅改修時の特別控除として必須工事及びその他の工事について2年延長されたといった変更点があります。

続いて、資産税に係るものとして、まずは住宅資金等贈与の改正を見ていきました。これは、子や孫への住宅資金に関するものですが、令和5年12月31日まで2年延長となったこと、また、契約の締結時期ではなく贈与時として見ればよいと変更されています。

加えて、「子や孫」の部分で、法律が改正されたことに伴い18歳以上といった年齢の変更も行われました。

次に、土地の固定資産税の負担軽減措置です。令和4年においてもコロナ禍によっていまだダメージの大きい商業地に限り、地価の上昇が激しい場合には本来5%に上げるところを2.5%にするといった措置が図られています。

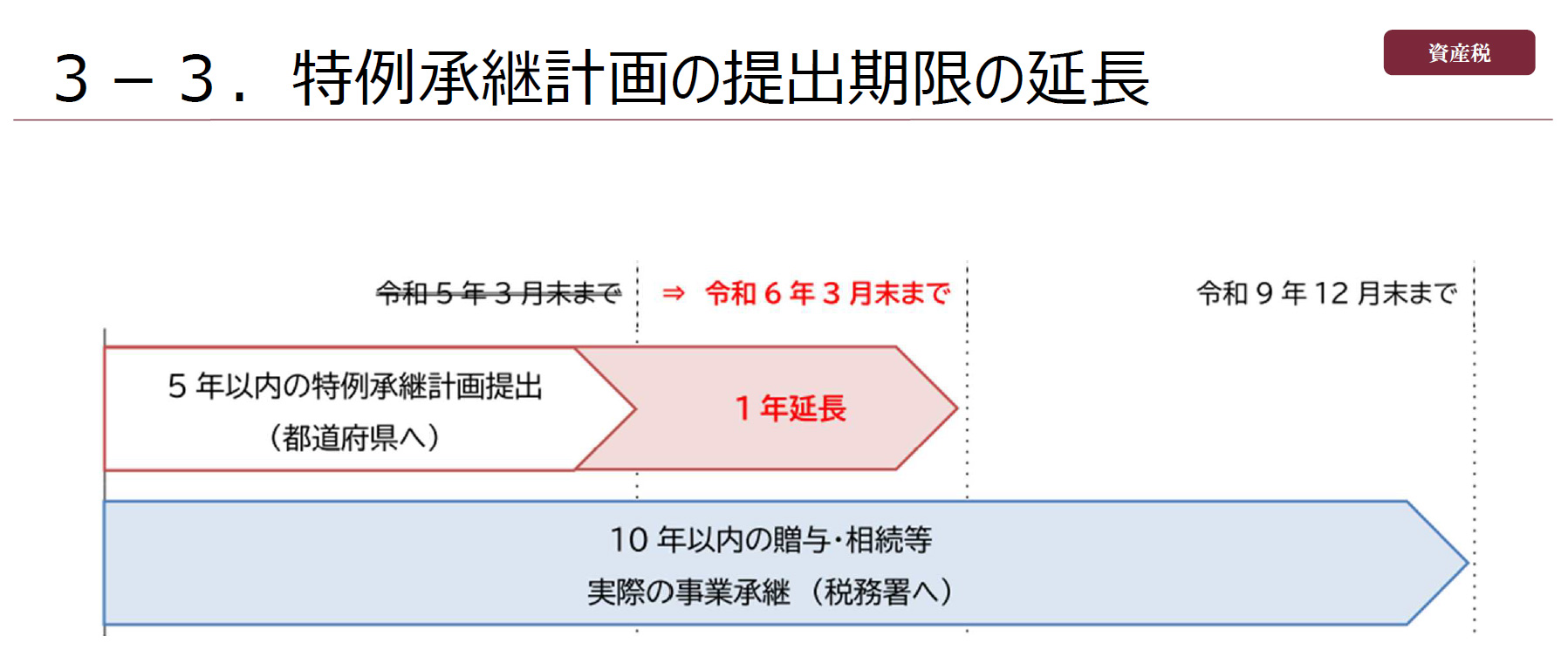

そのほか、特例継承計画の提出期限延長(中小企業の事業継承における期限を令和6年3月末までに変更)や、登録免許税及び印紙税(不動産の保存登記や譲渡契約書の印紙など)においても2年間の延長が図られるといった内容に触れていきました。

最後のテーマは、その他の部分として「インボイス制度に係る見直し」と「電子データ保存」について少し取り上げました。

インボイス制度の宥恕規定

以前インボイス制度に関するウェブセミナーを開催しましたが、少し内容が変更されています。まず、開始が令和5年10月1日からというのは変わりませんが、事業年度単位でしかインボイス制度のやる・やらないを選択できなかった点が、令和11年9月30日までの6年間で登録を受ければ、その時点で課税事業者になれるものという柔軟な対応に緩和されました。

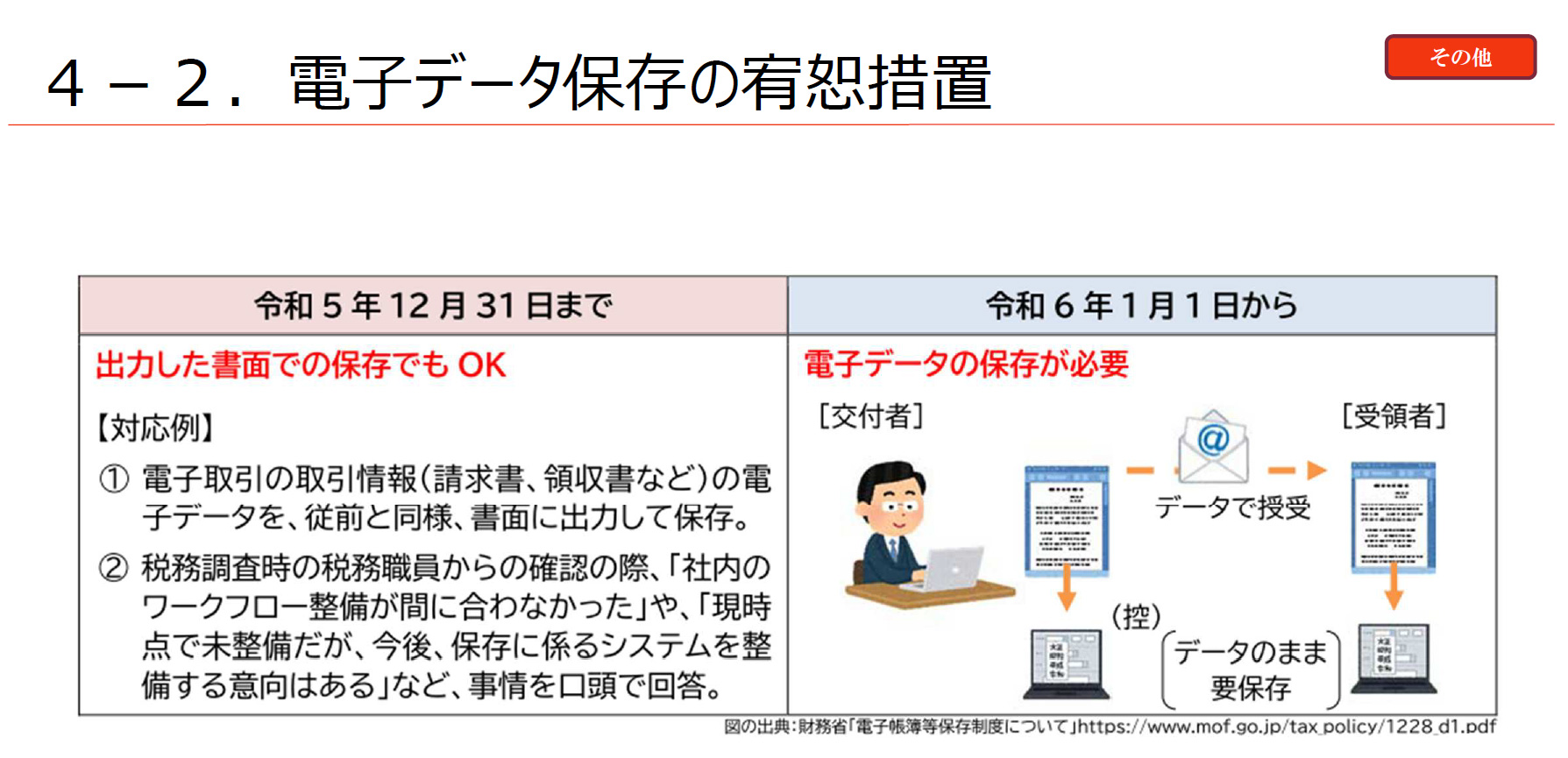

電子データ保存

そして、電子データ保存についてです。これは、「電子データで貰ったものはデータ保存とし、印刷したものを出力するのは不可」という義務化ですが、財務省からの情報として「書面の保存でも令和5年12月31日までは対応する」との発表がありました。

対応例として、

①電子取引の取引情報の電子データを従前と同様に書面に出力して保存。

②税務調査時に整備が間に合わなかった、もしくは現時点では未整備だが今後システムを整備する意向ありといった場合にはその旨を口答で回答する。

こういった緩和要件がこのたび追加されました。

<セミナーのまとめ>

今回は以上の4テーマとなりましたが、目新しい内容というよりも延長や若干のマイナーチェンジというものでした。 これらに伴う様々な準備についてのご相談、また、内容をもっと深くまで知りたいという場合にもお声がけいただけたらと思います。一緒に考えてまいりますので、どうぞご安心ください。