原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

開催日:2021年11月15日

category : セミナーレポート令和3年11月15日(月)、「電子帳簿保存法」と「消費税インボイス制度」について、ウェブセミナーを開催しました。前者は令和4年1月から開始されるものですが、今回特に重きを置いたのは後者の制度についてです。これは、令和5年10月1日から始まる新たな法律で、皆様にとって非常に重要なものとなります。まだ約2年ほど準備期間はあるものの、そのときになってから焦ることのないように、今から早め早めに舵切りをしていきましょう。

それでは、今セミナーで取り扱った2つのテーマの要点を振り返ります。

前半のセッションでは、1つ目の「電子帳簿保存法の改正」について取り上げました。この法律は、令和4年1月1日から開始されるものです。昨今、ペーパーレス化が主流となり、既に電子取引が多々交わされる中、今までは電子で受け取ったデータの保存方法には印刷して保存するなど形式に縛りはありませんでした。ですが、改正後からは「印刷してアウトプットした物は、正式な保存とはみなされない」と変わります。

自社において電子取引データというのはどういったものがあるのか。また、その電子取引データをどう保存していくのかを決めていく必要が生じます。

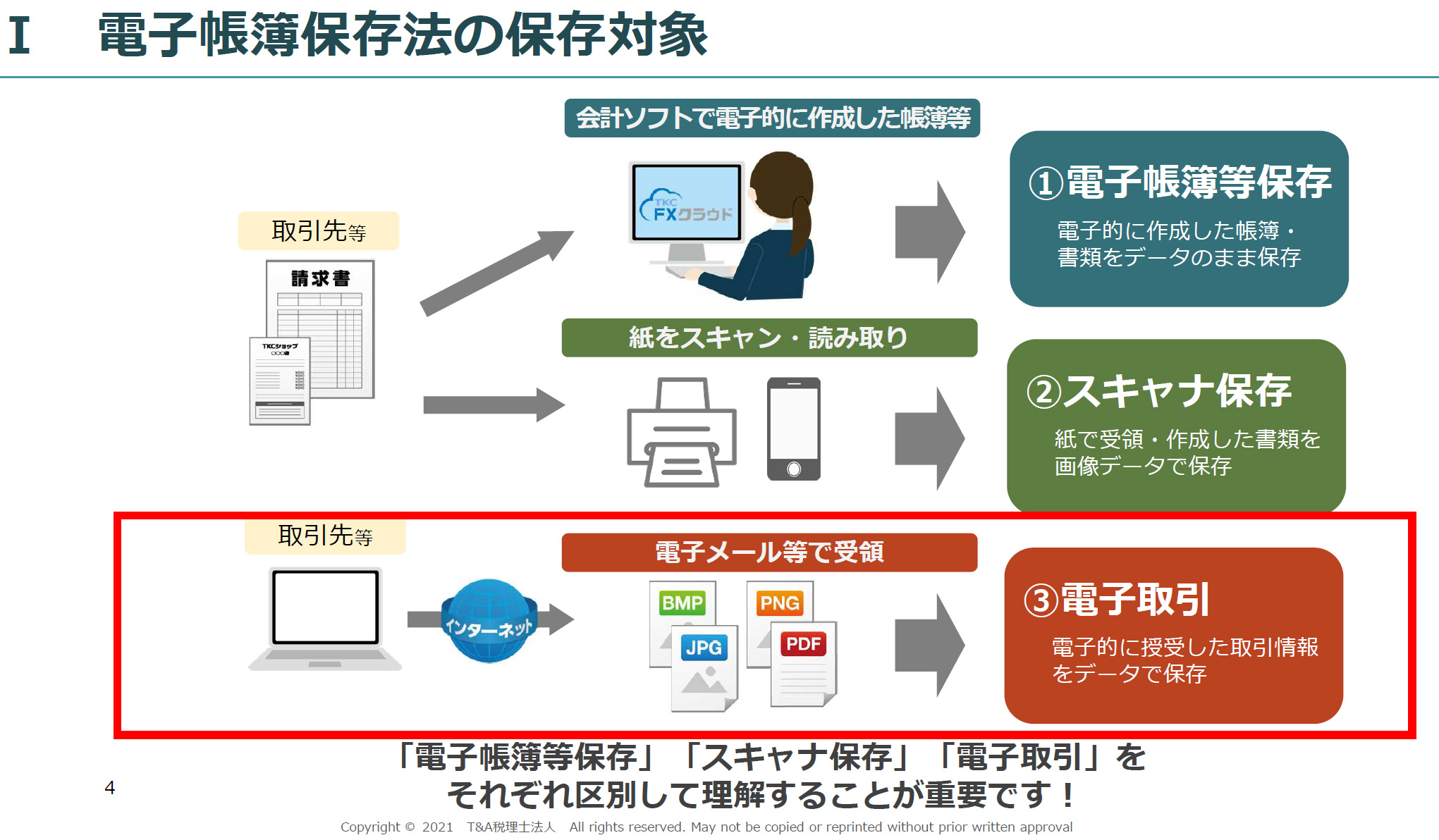

電子帳簿保存法には、

①電子帳簿等の保存:会計ソフト等で作成した電子的な帳簿等をデータのまま保存する。

②スキャナ保存:紙データの受領または作成した書類はスキャナで画像データとして保存する。

③電子取引:メール等で受領したPDFやビットマップ等のデータは、データのままで保存する。

このような3つの柱があります。

そして、この中の③においては、全ての事業者様が強制的に適用となる法律。ほか2つは、法律上は一応「任意」に当たるものとなります。

③について掘り下げていきますが、電子取引といえば、例えば、電子メール上で請求書・領収書の受領、PDFデータの受領。クラウドサービスを介した電子請求書や電子領収書の授受。また、クレジットカードの利用明細、交通系ICカードによる支払いデータやスマホアプリによる決済データなど身近に多々あります。

従業員がネットで購入した旅費等、立替払いの清算であっても、ショッピングサイトでの購入といったものも電子的取引に該当するのだと覚えていてください。

では、電子データをどのように保存するのかというと、「2か月+1週間以内に保存する」とされています。また、その電子データの保存期間は最長10年になります。そのため、社内で発生し得る電子取引に関して、「誰が・いつ・どのように保存をするのか」を、特に人数の多い会社においては、きちんとしたバックアップ体制をつくる必要も出てくるでしょう。

また、保存措置としては、発行元や受領先においてタイムスタンプの付与があればオーケーといったケースもありますが、現実的には、訂正・削除の履歴確保のできる専用ソフトウェアを利用する。もしくは、訂正・削除の防止に関する事務処理規定をきちんとつくって保存する。この2択が主になるでしょう。

正しい保存要件に従っていなければ、青色申告の際に税制の優遇が受けられなくなることも考えられますから、十分注意が必要です。

一言補足すると、電子取引において、データを印刷した物をスキャンして保存するというのは駄目。あくまでデータそのものを保存することですから、間違えないようにしましょう。

後半のセッションでは、2つ目の「消費税インボイス制度」について取り上げました。この法律は、令和5年10月1日からの開始ですが、必要な登録申請は半年前の「令和5年3月31日」が期限となっているのでお気をつけください。

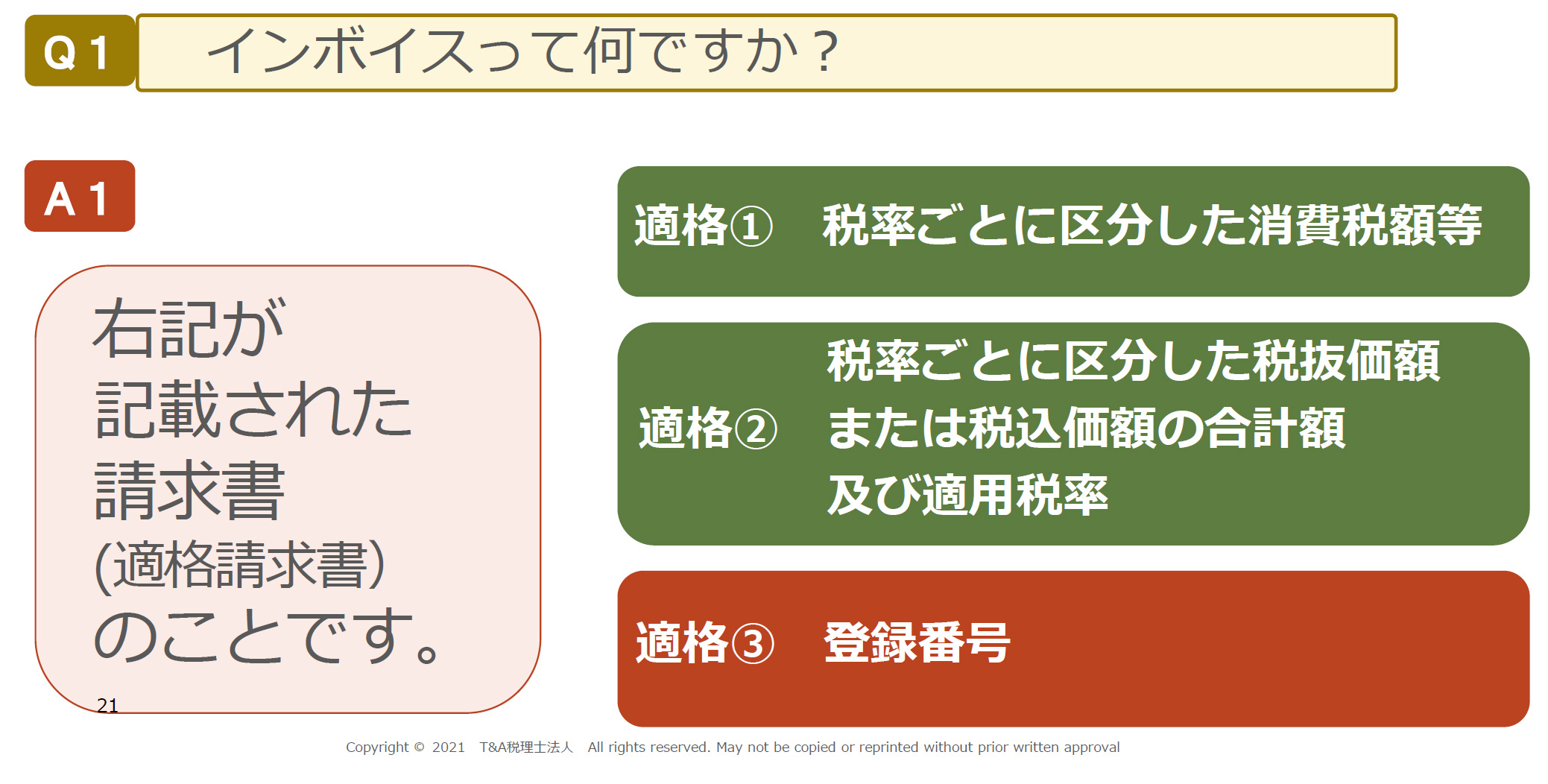

さて、そもそもインボイスとは何かというと、「適格請求書」のこと差します。税率ごとに区分した消費税等が載っている。税率ごとに区分した税抜き価格または税込み価格の合計額及び適用税率等の金額が載っている。そして「登録番号」というものが必ず記載されることになります。

ポイントとしては、登録番号の有無です。登録番号のないものは、インボイスではありません。

重要となる登録番号は、税務署に登録申請書を出すことで取得できます。法人・個人に限らず「T+13桁」から成る番号です。法人の場合は法人番号が13桁の部分に当たるため、既に登録番号は把握できますが、個人の場合は税務署から初めて発行されるものになります。

今まで既に消費税を納めている企業や個人事業主等の方々は、登録申請をして番号を取れる。ですが、1,000万円以下の売上げ規模や、フリーランス等で免税事業者に該当する方々は、すぐに取得はできません。

後者の場合は、インボイスを発行するためには課税事業者になる申請が先に必要です。その後に番号が取得できます。

後者の場合には、形態を変えてまで登録番号を取得する意味はあるのか。そう考えるかもしれませんが、その選択によっては、今後の事業に影響を及ぼす可能性があることを知っておきましょう。

それというのは、免税事業者との取引は「仕入税額控除」ができなくなるからです。例えば、自身が課税事業者かつ消費税を納める立場であれば、仕入・外注先がインボイスを未取得であった場合に損をする。損をしないためには、今まで控除できていた部分を仕入・外注先に値下げしてもらい帳尻合わせをする必要が出てくる。

逆に、フリーランスなどで現状免税事業者の場合、相手先から値下げ交渉をされるかもしれない。または、今までは一緒に仕事をしていても、「インボイスを持っている人を別に探そう」と、パートナーとしての取捨選択をされてしまうかもしれません。

目線を変えれば、免税から課税に切り替わることで、国に多少なり納めたとしても、売上げから経費を差し引いた仕入税額控除ができるため、相手先から値引きを迫られて失う金額よりも税金を納めた場合に手残りとなる金額のほうが損失が少なく、有利になることも考えられます。何より、相手先から取捨選択される懸念も減るのではないでしょうか。

例外として、

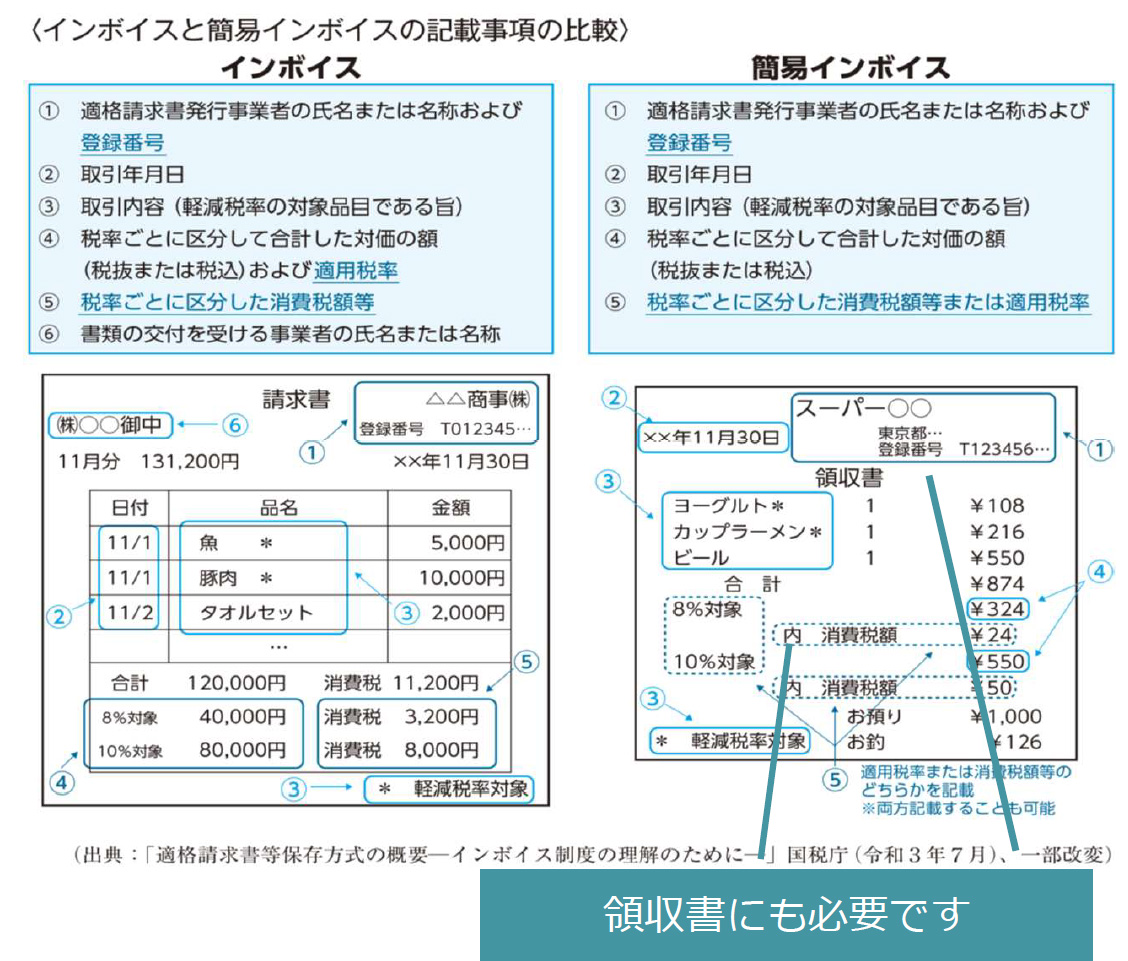

おおよその場合はインボイス制度に関わるケースが多いですが、中にはインボイスの保存義務が免除(領収書やレシートで簡易インボイスにできる)される場合もあります。それというのは、小売り・飲食・タクシー・旅行業等の不特定多数の者を対象とする営業の場合です。

自身や自社が例外に該当するかどうかも調べておきましょう。

令和5年10月から開始するインボイス制度ですが、仕入税額控除に際して、最初の3年間は免税事業者かつ番号がない形でも80%まではオーケー。次の3年間は50%までオーケー。6年目になって初めてゼロになるという形で進んでいくようです。

90分という限られた時間でしたが、以上の2つの大枠についてお話ししていきました。

これらの知識は、まだまだ「そんな制度が始まるなんて知らないよ」と、世間に周知が行き届いていないことも考えられます。ですので、ぜひ皆様のほうから、仕事上で取引のある相手先の方々に情報共有をしていただきたいです。

不明点やご質問については、お問合せ頂ければと思います。