原町田中央事務所

![]()

原町田中央事務所

| 特徴 | 会社案内 | サービス | お客様の声 | 料金 | セミナー |

開催日:2021年4月22日

category : セミナーレポート令和3年4月22日(木)、今年度における税制改正のWEBセミナーを開催し、多くの皆様に参加いただきました。90分の時間の中、大目次としては「1.法人税」「2.個人所得税」「3.資産税」「4.その他」の以上4つに分けて解説していきました。中小企業・大企業・個人事業主、そして一般の方々も含め、様々な目線から見て役立つ税制について、改めて振り返ります。

法人税に関わる部分はボリュームが多く、項目をさらに1-1から1-10に分け、細かく見ていきました。

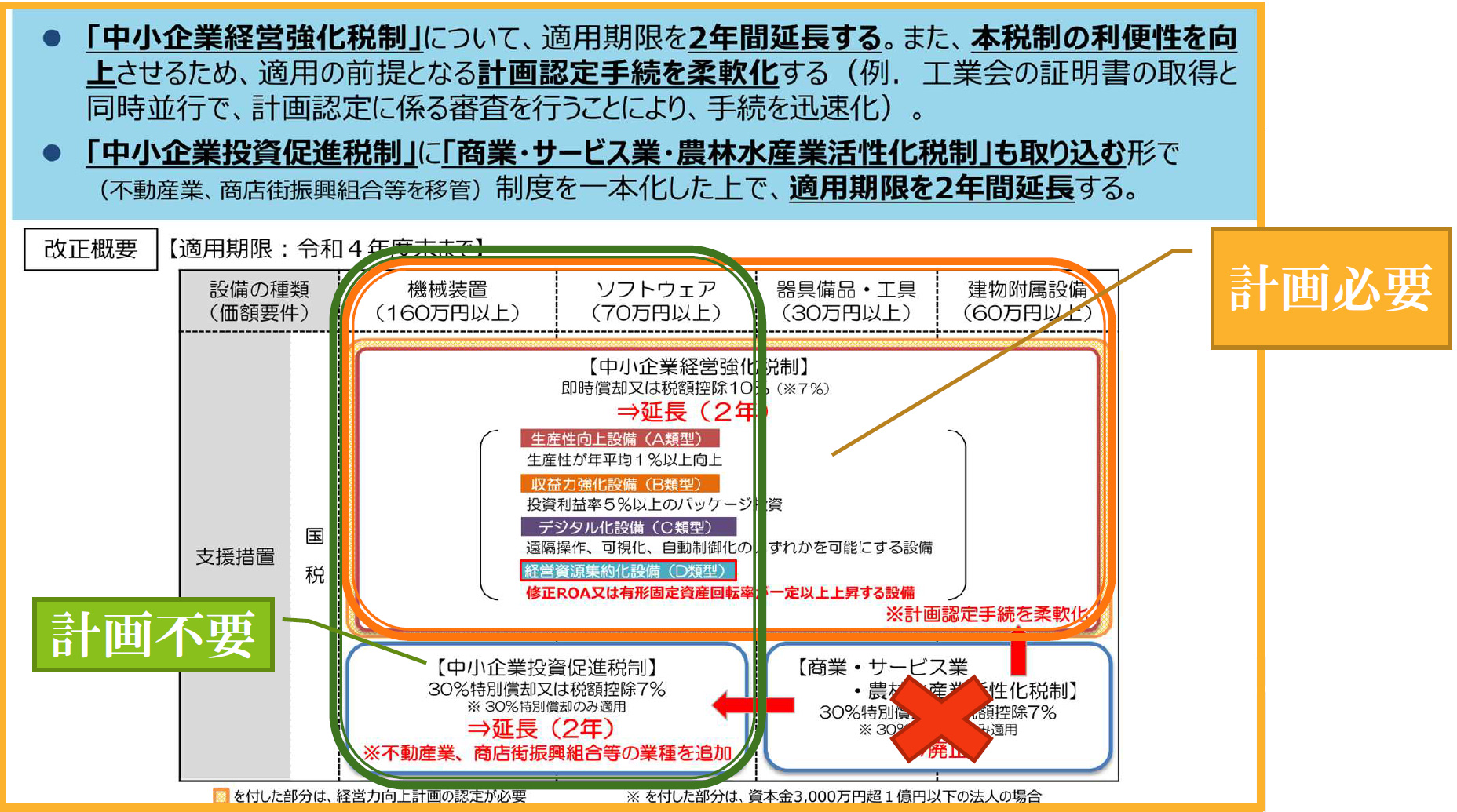

まず最初のトピックは「中小企業経営強化税制の改組・延長」についてでした。これは簡単に言えば、設備投資を行った際に少し税金が安くなる。もしくは税金が繰り延べられるといった仕組みです。対象条件は、資産を取得した時点での資本金が1億円以下の法人、または従業員1,000人以下の個人事業主になります。現行制度は①中小企業経営強化税制、②中小企業投資促進税制、③商業・サービス業・農林水産業活性化税制の3つの税額優遇措置でしたが、これが①に関しては「計画を出す必要あり」、②は「計画を出す必要なし」となり、③は①と②に取り込まれる形で実質廃止となりました。

そのほかM&Aとも関連するものや、所得拡大促進税制の見直し・延長について等も取り上げましたが、今回の改正の目玉は昨今のコロナ禍の影響を鑑みた税制の創設ではないでしょうか。

まず、「①投資促進税制」および「②カーボンニュートラル投資促進税制」ですが、①の中身はDX投資という名称で、ウィズ・ポストコロナ時代を見据え、デジタル技術を活用し、企業変革を実現するための計画認定が通ると税額控除の対象になるというものです。仕組みとしては「デジタル(D)要件」と「企業変革(X)要件」を兼ね備えることが条件であったり、情報処理推進機構が審査するDX認定を取得する必要があったりと、「細かく見ながら審査していくよ」という国の力の入れようが窺えます。 そして②のカーボンニュートラルですが、こちらは「2050年までに二酸化炭素ゼロの実現を目指す」という国の方針に則った内容で、本当に実現するには民間企業の協力が欠かせない。脱炭素化投資を推進していくための肝煎り税制とも言えます。ですが、効果を大きく発揮する製品の製造設備が必要など大々的な取組を対象としているため、どちらかと言うと大企業に向けての声がけかもしれません。

この2つ以外にも、コロナ禍における研究開発税制の拡充・延長や、以前からある防災・減災投資促進税制についても、30万円以上の感染症対策備品(サーモグラフィ)に加え、無停電電源装置(UPS)対象となったこと等も紹介していきました。

個人所得税に関わる内容では、「①退職所得課税」「②住宅ローン控除特例」「③その他の所得税改正」の3点に触れていきました。

①は退職所得課税の見直しです。役員等に関しては従来どおりですが、従業員への適用が変わり、5年以下の勤務による退職については「2分の1課税の適用がなし」になりました。

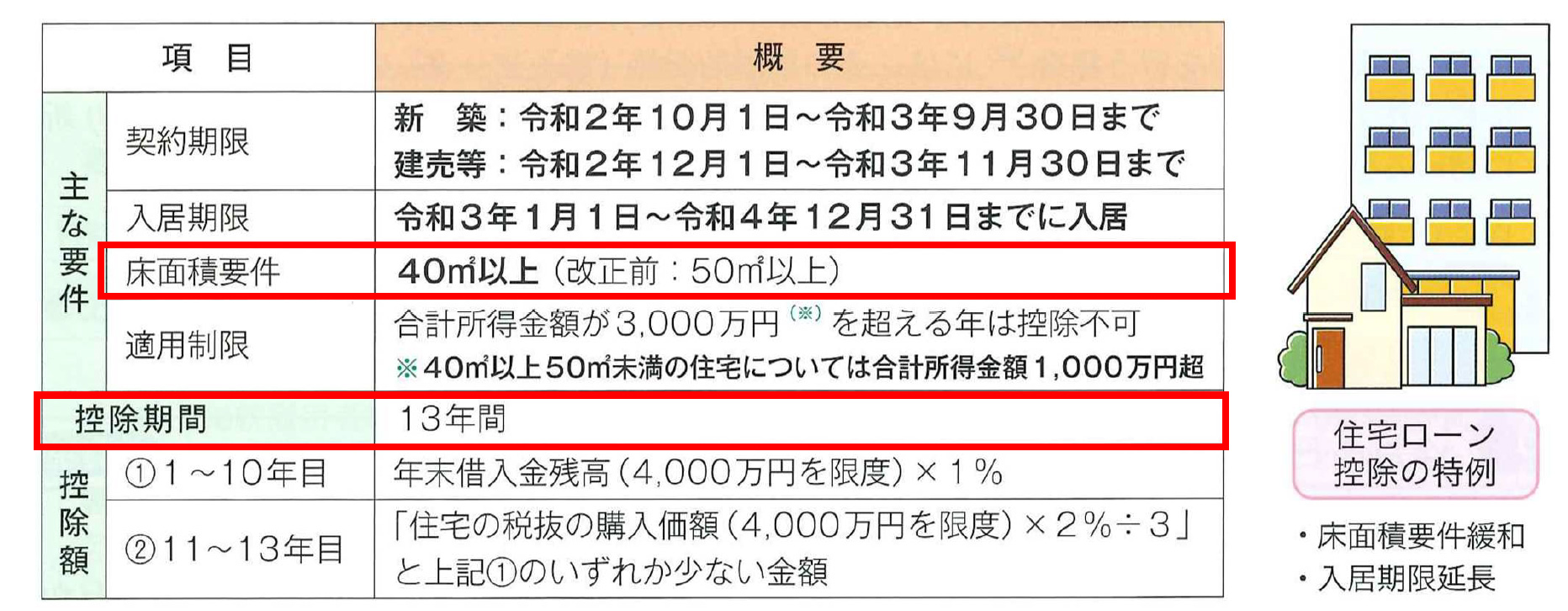

②は住宅ローン控除についてですが、コロナに伴った様々なケースを鑑みて、契約や入居の期限が後ろ倒しになっています。また、今までは50平米以上の要件とされていた床面積が40平米以上からと、対象が広がりました。

③は「セルフメディケーション税制」と「子育て世帯の負担軽減措置」です。まずセルフメディケーション税制ですが、これは医療費控除を毎年受けているという場合はそのままでよいのですが、普段、通院はしていないけれども自分でドラッグストアから薬をよく購入されている場合に該当するものです。以前からあった制度ですが、該当する医薬品をいま一度見直し重点化した上で、5年間延長されました。また、以前は健康診断の書類提示が必須でしたが、提示不要に変わっています。2つ目に上げた子育て世帯への軽減措置については、まだイメージ(案)としての段階ですが、ベビーシッター、認可外保育施設、一時預かり・病児保育等に「非課税で助成を出しますよ」といった内容が発表されています。

資産税に関わる内容では「①土地の固定資産税の軽減」「②子や孫への住宅資金等の贈与/一括贈与の非課税措置の改正」に触れていきました。

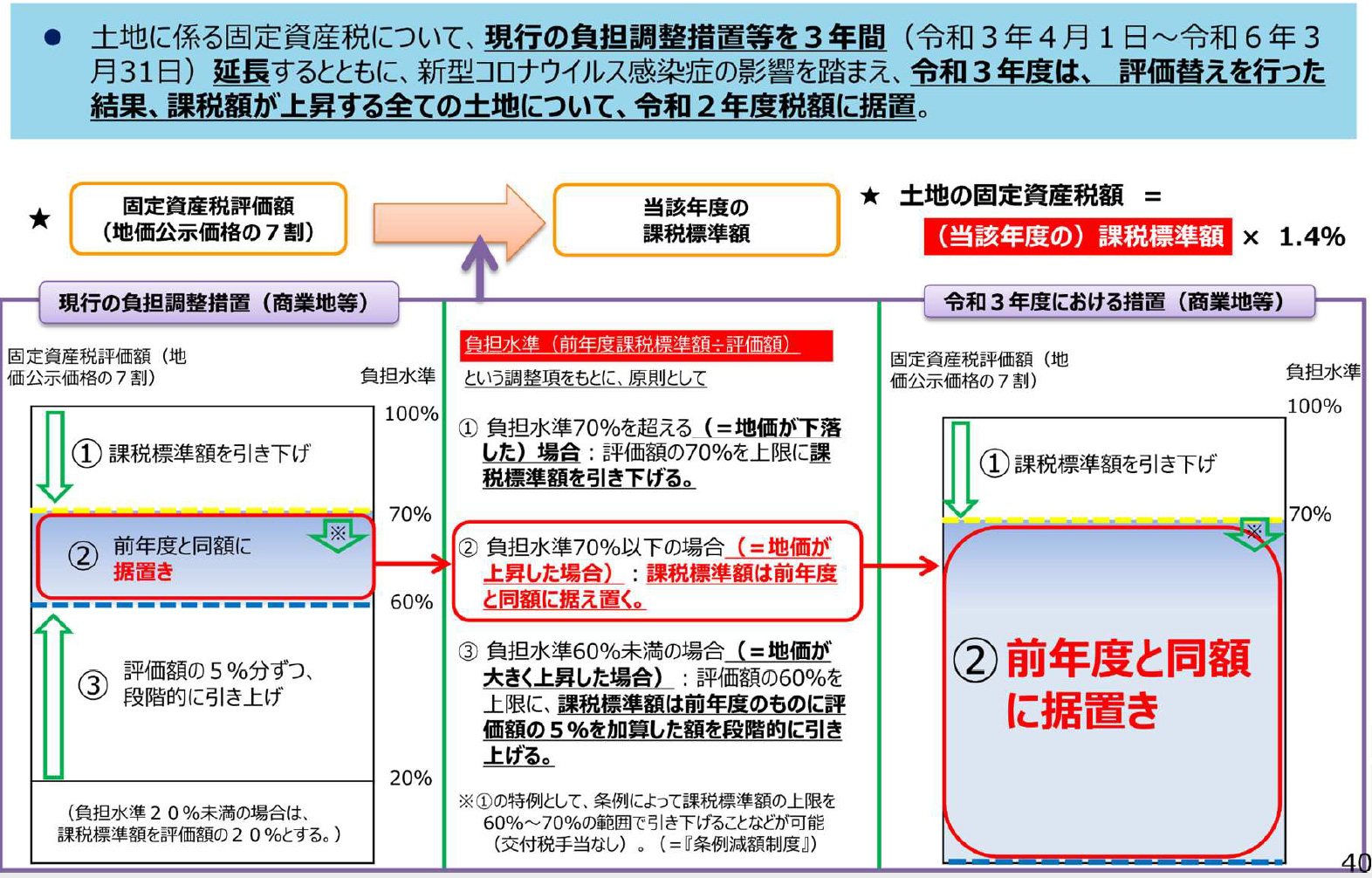

まず①ですが、固定資産税は3年に1回見直しをかけられる仕組みで、最近では令和2年1月1日に改定されています。しかし、それはコロナ以前に定まったものであり、コロナ禍においてそれを適用するのはいかがなものかと判断され、固定資産税が上がった者に関しては今年度に限り前年度の金額が据え置きになりました。下がった者については下がった金額で見てもらえるようです。

次に②のうちの住宅資金等贈与ですが、こちらに関しても非課税枠の金額が見直される予定でしたが、そのまま据え置かれることになりました。次に一括贈与に関わる部分ですが、こちらは若干厳しくなり、改正前は「祖父母からの一括贈与に関して、贈与者が3年以内に死亡した場合、残金は相続税に含む」だったものが、受贈者が23歳未満、学校在籍、教育訓練給付金対象者を除いては「何年以内にかかわらず、死亡後は相続税として計算する」と改正されました。

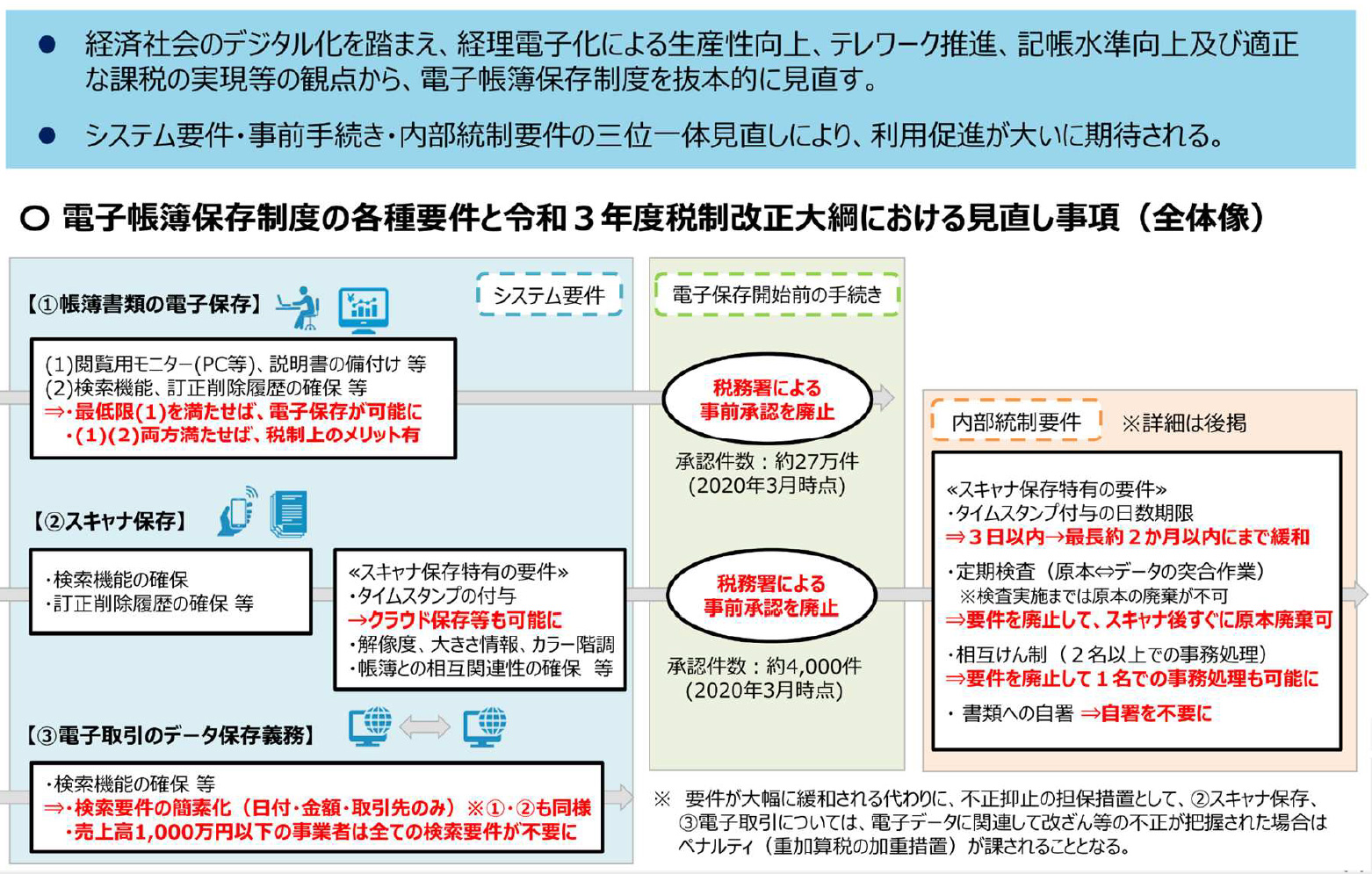

そして最後は、デジタル化に向けた改正に関わる内容に触れていきました。国が作成した税制改正大綱に「デジタル社会にふさわしい諸制度のあり方や工程について検討を行う」とあり、今後も制度がつくられていくものと思いますが、現段階では帳簿書類(請求書・領収書)等の保存を、タイムスタンプに替えた上でクラウド保存がオーケーになったり、それら書類への自署も廃止されたりと簡素化できるようになっています。

また、今回の税制改正とは反れた内容でしたが、4月1日から既に変更となっている消費税の価格表示についても触れ、「一般消費者に向けての税抜き表示は駄目になりましたよ」といった確認もさせていただきました。

90分ノンストップで走ってしまったのですが、最後までお付き合いいただきありがとうございました。

「自分の会社が該当するのか分からない」、「ぜひ活用したいと思っているのだけれども…」といった不明な点があれば、ご相談ください。サポートをしていきますので、一緒に考えていきましょう。